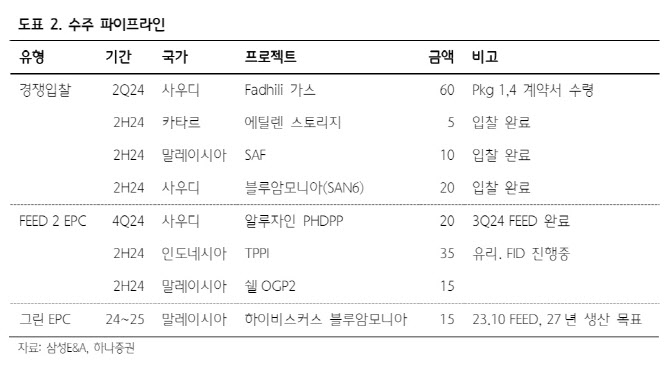

하나증권은 삼성E&A의 2분기 매출액을 전년 동기 대비 8.5% 감소한 2조 5000억원, 영업이익은 47.3% 감소한 1814억원으로 추정했다. 2분기 수주는 8조원, 수주 잔고는 22조 6000억원으로 추정했다.

김승준 하나증권 연구원은 “수주산업의 추정이 어려운 이유는 수주의 시점을 발주처가 결정하기 때문”이라며 “따라서 투자자로서 계산할 수 있는 것은 시기보다는 방향성일 것”이라고 밝혔다.

김 연구원은 “그런 점에서 삼성E&A의 방향성은 우상향으로 뚜렷하다”며 “화공 부문에서는 올해 하반기와 내년 수주를 기대할 프로젝트들이 많이 있다”고 짚었다. 그는 “올해 하반기에는 FEED에서 EPC로 전환되는 프로젝트가 2개가 있고, 입찰을 넣고 기다리는 프로젝트도 2개 있다”며 “내년에는 에너지전환 관련 프로젝트도 있으며, LNG액화도 있다”고 밝혔다.

그는 아울러 “삼성E&A를 바라보는 시각 중 중요한 부분은 단연 주주환원”이라고 밝혔다.

그는 “거래소에 기업 밸류업 공시 홈페이지가 만들어졌고, 주주와의 소통을 강조해왔던 삼성E&A의 특성상, 하반기 중으로 관련 내용들이 게재될 것을 기대한다”고 덧붙였다.

|

![[포토]리슈잉-이율린-김지현-이승학-김승준,함께하는 포토 타임](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900166t.jpg)

![[포토] 장유빈 '조금 못미쳤지만 괜찮아'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900137t.jpg)

![[포토] 한미일 첫 다영역 연합훈련 '프리덤 에지'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900180t.jpg)

![[포토]조혜림-김세은-한지원,즐거운 쌍브이 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800624t.jpg)

![[포토] 서울달과 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800762t.jpg)

![[포토]일잘러의 생성형 AI활용법](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800732t.jpg)

![[포토] 장유빈 '응원에 우승으로 보답하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800198t.jpg)

![[포토]김포 골드라인 교통난 해소를 위해 증편 열차 첫 운행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800549t.jpg)

![[포토] 시험운행하는 서울달](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800484t.jpg)

![[포토]제22대 국회, 현충탑 참배 마치고 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800360t.jpg)

![[이車어때]BMW의 미래 비전 다 담겼다…'비전 노 이어 클라쎄'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900063t.jpg)

![[포토]장민규,꼼꼼히 살핀다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900451t.jpg)