|

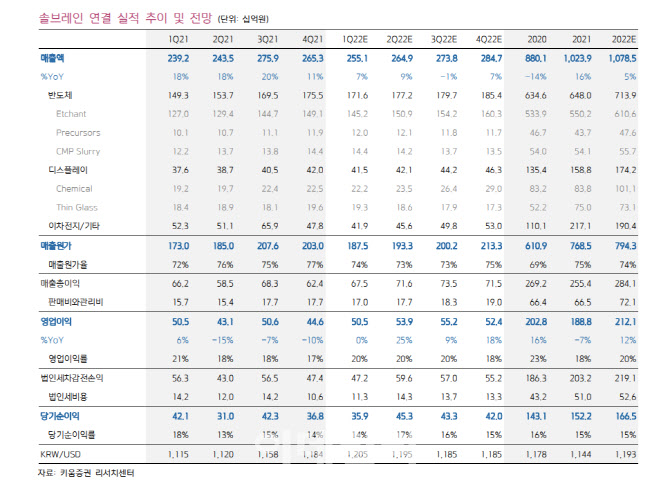

솔브레인의 이차전지 전해액 부문은 주요 고객사로의 공급량 확대를 통해 지난 2020년부터 큰폭의 매출 성장을 이뤄왔지만, 수익성은 원재료 가격의 급등으로 인해 부진한 흐름을 겪어왔다. 실제 지난 2020년 8월 t당 6.95만위안에 거래되던 전해질(LiPF6)의 가격은 2022년 2월 기준 59.0만위안으로 급등했다. 하지만 작년 3월초부터 하락세에 접어들기 시작해 지난 29일 기준 49.5만위안까지 떨어졌다.

그는 “솔브레인의 반도체 에천트는 3D 낸드(NAND)의 고단화와 고객사의 신규 공장 가동에 따른 중장기적인 수혜를 받을 것으로 예상되고, 디스플레이 소재는 국내 고객들의 대형 OLED패널 양산 확대에 따른 중장기적인 수혜를 받을 것”으로 전망했다. 그러면서 솔브레인의 전사 영업이익이 1분기 505억원(전분기 대비 +13%)으로 턴어라운드 한 뒤 올해 2121억원(전년비 +12%, 2023년 2428억원(+15%)을 달성하며 사상 최대치를 경신할 것으로 내다봤다.

![[포토]리슈잉-이율린-김지현-이승학-김승준,함께하는 포토 타임](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900166t.jpg)

![[포토] 장유빈 '조금 못미쳤지만 괜찮아'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900137t.jpg)

![[포토] 한미일 첫 다영역 연합훈련 '프리덤 에지'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900180t.jpg)

![[포토]조혜림-김세은-한지원,즐거운 쌍브이 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800624t.jpg)

![[포토] 서울달과 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800762t.jpg)

![[포토]일잘러의 생성형 AI활용법](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800732t.jpg)

![[포토] 장유빈 '응원에 우승으로 보답하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800198t.jpg)

![[포토]김포 골드라인 교통난 해소를 위해 증편 열차 첫 운행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800549t.jpg)

![[포토] 시험운행하는 서울달](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800484t.jpg)

![[포토]제22대 국회, 현충탑 참배 마치고 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800360t.jpg)

![[포토]장민규,꼼꼼히 살핀다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900451t.jpg)

![[이車어때]BMW의 미래 비전 다 담겼다…'비전 노 이어 클라쎄'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900063t.jpg)