|

한국종합기술은 또한 실적 공시가 시작된 2010년 이후 단 한번도 적자를 기록한 적이 없는 탄탄한 회사기도 하다. 이 때문에 한국종합기술이 인수합병(M&A) 매물로 나왔을 때 시장에서는 의문의 시선을 보내기도 했다.

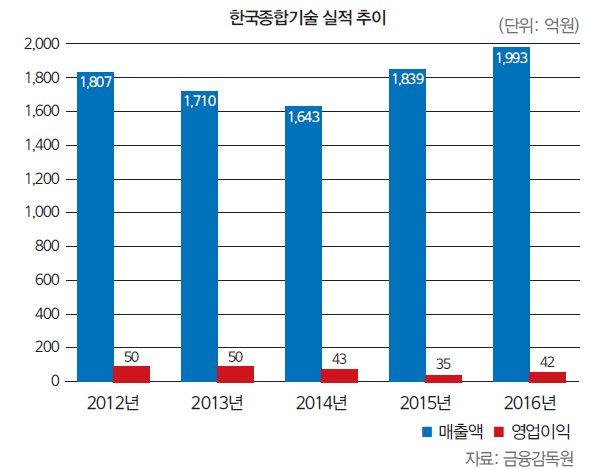

한국종합기술은 상하수도·도시계획·도로·교량·항만 등 사회간접자본(SOC)의 설계와 분석·시험·감리 등을 수행하는 종합엔지니어링업체로, 엔지니어링 업계 2위의 점유율을 보유하고 있다. 특히 정부기관에서 발주하는 토목공사와 기술용역 사업을 주로 맡고 있다는 점이 특징이다.

당초 한진중공업 측은 한국종합기술을 매물로 내놓을 계획이 없었다. 대륜E&S·대륜발전·별내에너지 등 발전계열사를 매각하면 채권단과의 약속을 지킬 수 있을 것이라 판단한 것이다. 하지만 이들 발전계열사의 지분 매각이 결국 무산되면서 다른 방법을 찾아야 했고 한국종합기술을 매물로 내놓게 됐다.

일단 시장에 나오자 한국종합기술에 대한 관심이 집중됐다. 특히 엔지니어링업체와의 시너지를 기대할 수 있는 건설사들이 인수전에 뛰어들었다. 결국 최종 8월 진행된 본입찰은 중견 건설사 호반건설과 종업원들이 자금을 모아 입찰에 참여한 우리사주조합의 승부가 됐다. 호반건설이 4400억원에 달하는 대규모 현금성 자산을 보유하고 있다는 점과 우리사주조합은 대부분 자금을 대출로 조달해야 한다는 점 등을 고려했을 때 ‘다윗과 골리앗’의 싸움처럼 보였다. 하지만 상황은 시장의 예측과는 다르게 흘러갔다. 본입찰 참여 당시 호반건설과 우리사주조합이 적어낸 조건(가격)이 비슷한 수준이었던 것이다. 호반건설이 미세하게 높은 가격을 제시했지만 임직원 위로금 지급 등을 고려하면 한진중공업에는 ‘밑지는 장사’가 될 공산이 컸다. 이 때문에 매각 측은 두 후보에게 인수가격을 다시 제출할 것을 요구하기도 했다.

하지만 임직원은 구조조정 없이 기업의 가치를 꾸준히 유지할 수 있을 것에 대한 기대감이 컸다. 회사 관계자는 “엔지니어링업계는 직원의 역량이 매출에 큰 영향을 미치기 때문에 구조조정이 진행되면 기업의 가치도 떨어질 수 있다”며 “우리사주조합의 인수로 이러한 우려는 사라질 것”이라고 설명했다.

![[포토]박도은,핀에 집중한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000231t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)

![[포토] 행정안전부, 호우 대책 중대본 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000674t.jpg)

![[포토] '아프려나'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000605t.jpg)

![[포토] 취재진에 답변하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000538t.jpg)

![[포토]애플 아이폰16 1차 출시국, 기다리는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000450t.jpg)

![[포토]고소장 접수위해 중앙지검 민원실 향하는 검은우산비대위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900883t.jpg)

![[포토]신자용 대검차장과 인사 나누는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900611t.jpg)

![[포토] 국무회의 참석하는 박성재 법무부장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900534t.jpg)

![뻥 뚫린 도로도, 꽉 막힌 주차장서도 만족스러운 '미니 쿠퍼 S'[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092100176t.jpg)

![[포토]정남수,헤드커버를 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000509t.jpg)