[이데일리 원다연 기자] DB금융투자는 5일 에코마케팅(230360)에 대해 모든 사업 부문이 성장 및 회복 단계에 진입했다며, ‘매수’ 투자의견과 목표가 1만 6500원을 유지한다고 밝혔다. 전일 종가는 9990원이다.

신은정 DB금융투자 연구원은 “3분기 실적은 전 사업부의 고른 성장으로, 매출액이 전년 동기 대비 9.7% 증가한 971억원, 영업이익은 18.2% 증가한 168억원이 예상된다”고 밝혔다.

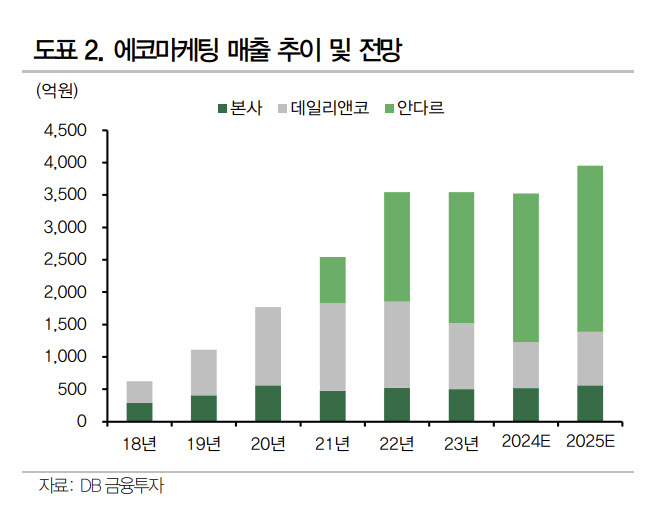

신 연구원은 “광고 본업은 신규 광고주 영입, 아마존 마케팅 대행을 통한 성장이 기대되며 데일리앤코는 상반기 부진에서 벗어날 것”이라고 봤다.

아울러 “안다르는 2분기에 진행하지 않았던 할인 행사 진행으로 3분기 비수기에도 불구하고 언더웨어, 스윔웨어, 일상복 위주의 매출 성장이 양호할 것으로 보인다.”며 “또한, 전지현 광고와 카테고리 확장 효과로 국내뿐만 아니라 글로벌 사업도 순항 중”이라고 밝혔다.

신 연구원은 “주가는 그 동안 광고 경기 침체, 본사 및 데일리앤코의 실적 부진으로 하락해왔다”며 “그러나 하반기 본사와 데일리앤코 실적 회복 및 본사 아마존 대행, 클럭 신제품 런칭을 통한 추가 수익도 기대된다”고 했다..

이어 “또한 광고 경기 침체에 효율성이 높은 동사의 광고 특성상 신규 광고주들을 오히려 계속 영입하고 있다는 점에 주목할 만하다”고 덧붙였다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)