[이데일리 양지윤 기자] NH투자증권은 16일 쏘카에 대해 신규 서비스 쏘카플랜 출시로 단기 렌털 매출 증가와 더불어 3분기에 집중된 계절성이 완화될 것으로 진단했다. 내년 상반기에는 매출 고성장 시현, 하반기에는 이익 턴어라운드 달성이 가능하다고 판단했다. 투자의견, 목표주가는 제시하지 않았다.

쏘카(403550)의 15일 종가는 1만3370원이다.

백준기 NH투자증권 연구원은 “쏘카의 올해 예상 매출액은 4049억원으로 지난해 같은 기간보다 1.8% 증가하고, 영업손실 129억원으로 적자전환하며 부진한 실적이 전망된다”고 밝혔다.

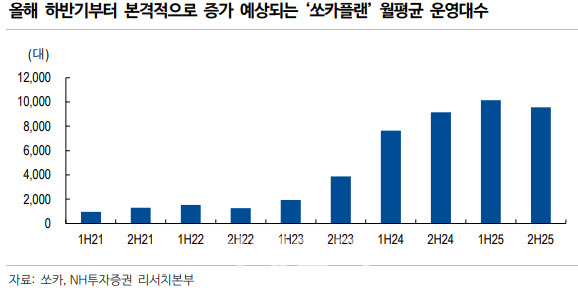

백 연구원은 신규 사업인 쏘카플랜 효과에 주목할 필요가 있다고 판단했다. 쏘카 카셰어링 사업의 경우 3분기 극성수기를 제외하면 안정적인 가동률 유지 여부가 연간 이익에 큰 영향을 준다. 쏘카는 3분기에는 카셰어링을 통한 이익 극대화 전략을, 나머지 분기에는 쏘카플랜을 활용한 안정적인 가동률 확보를 추진하고 있다. 내년 하반기에는 마케팅 효과 따른 매출 성장과 동반되는 이익 성장까지 기대할 수 있을 것으로 내다봤다.

그는 “올해 상반기 경기 둔화에 대응하기 위해 보수적으로 증차를 진행했으나 하반기 쏘카플랜 출시와 더불어 증차 수량이 대폭 확대될 것”이라고 판단했다. 카셰어링이라는 본업에 독보적인 경쟁력 보유한 바 쏘카플랜 사업의 시너지는 상당히 클 것이라는 설명이다.

국내 톱티어 모빌리티 플랫폼으로 견고한 지위도 강화될 전망이다. 쏘카는 네이버가 추진 중인 초거대 인공지능(AI) 플랫폼 사업의 파트너로 참여하고 있다. 연내 쏘카 자회사 모두의주차장 주차권 판매가 네이버지도에서 가능해지고, 내년 1분기에는 네이버지도에서 동사 카셰어링 예약이 가능할 것으로 백 연구원은 예상했다.

그는 “쏘카가 가진 접근성과 이동 편의성 고려 시 국내 모빌리티 시장 내 강력한 플랫폼 파워 확보 가능할 전망”이라고 했다.

다만 올 하반기 쏘카플랜 출시 관련 마케팅 비용 집중, 중고차 매각 내년 이연으로 인한 이익 감소가 불가피하다고 봤다.

![[포토]박도은,핀에 집중한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000231t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)

![[포토] 행정안전부, 호우 대책 중대본 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000674t.jpg)

![[포토] '아프려나'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000605t.jpg)

![[포토] 취재진에 답변하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000538t.jpg)

![[포토]애플 아이폰16 1차 출시국, 기다리는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000450t.jpg)

![[포토]고소장 접수위해 중앙지검 민원실 향하는 검은우산비대위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900883t.jpg)

![[포토]신자용 대검차장과 인사 나누는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900611t.jpg)

![[포토] 국무회의 참석하는 박성재 법무부장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900534t.jpg)

![[포토]아마추어 정민서,귀여운 브이 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000502t.jpg)