‘바이오’ 대세에 전통 제약사들도 관심

바이오 의약품이 대세로 급부상하자 전통 제약사들까지 바이오로 사업의 중심축을 빠르게 옮겨가고 있다. 동아쏘시오그룹은 계열사 에스티팜을 통해 바이오 의약품 개발에 뛰어들었다. 휴온스그룹 지주회사인 휴온스글로벌도 바이오사업 부문을 분할해 독립 법인 휴온스바이오파마를 설립했다. 일동홀딩스는 지난 2019년 개발 중심 바이오벤처 모델 기반 신약개발 회사인 아이디언스를 설립하기도 했다. 전통 제약업체들이 연구개발(R&D) 중심의 바이오 전담 자회사를 설립하는 것은 바이오 의약품에 대한 관심이 제약·바이오 기업을 가리지 않고 높다는 것을 의미한다.

바이오벤처 투자를 통한 기술력 확보에도 열을 올리고 있다. 대표적인 것이 지난달 상장에 성공한 보령제약의 관계사 바이젠셀 사례다. 보령제약은 면역세포치료제 전문기업 바이젠셀에 지난 2017년 전략적 투자자로 참여하며 최대주주 자리에 올랐다. 막 성장세를 보이는 바이오벤처를 직접 키우면서 기업 가치와 기술력을 동시에 확보하려는 전략이다.

제약바이오 업계 전체로 봐도 바이오가 전통 케미칼 의약품을 압도하는 상황이다. 지난 2017년 이미 신약개발 파이프라인 중 바이오 의약품이 56.4%로 과반을 차지하며 전통 케미칼 의약품 비중을 넘어섰다.

셀트리온·삼성바이오로직스 등 바이오 업체 부상

지난 2015년 제약·바이오 업계 빅5는 한미약품(128940), 유한양행(000100), 녹십자(006280), 광동제약(009290), 대웅제약(069620)이었다. 5년 뒤인 2020년 제약·바이오 업계 매출 순위는 셀트리온(068270), 유한양행, GC녹십자, 종근당(185750), 광동제약(009290) 순이다. 특히 셀트리온의 약진이 눈에 띈다. 바이오 기업의 대표주자로 떠오른 셀트리온이 전통 제약사를 밀어내고 매출 순위 1위에 이름을 올린 것이다.

|

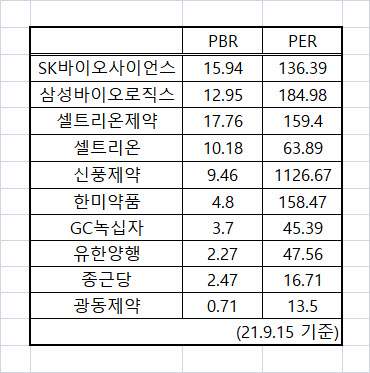

제약·바이오 업계 파워시프트로 시장의 관심도 바이오 기업으로 옮겨가는 추세다. 회사의 자산에 비해 주가가 어느 정도 수준에 있는지를 보여주는 주가순자산비율(PBR)에서 SK바이오사이언스와 삼성바이오로직스, 셀트리온 등 바이오 기업이 전통 제약사를 압도했다.

|

반면 매출 순위로는 톱3를 벗어나지 않는 유한양행은 PBR이 2.27배에 그쳤다. 이밖에 GC녹십자홀딩스가 3.7배, 종근당 2.47배, 광동제약 0.71배 등으로 바이오 기업에 비해 전통 제약사들은 박한 밸류에이션을 기록하고 있다. 시장에서는 전통 제약 기업의 성장 가능성을 회의적으로 바라보는 셈이다.

대기업, 앞다퉈 ‘바이오 의약품’ 개발에 중점

국내 유수의 대기업들도 바이오의 가능성에 주목하고 있다. 특히 코로나19 팬데믹 상황을 거치면서 바이오 분야의 성장성을 확인한 대기업들이 앞다퉈 바이오 사업에 진출하는 모양새다.

SK바이오사이언스는 아스트라제네카 위탁 생산(CMO)을 통해 경쟁력을 확인했고 특히 코로나19 백신 후보물질 ‘GBP510’가 국내 최초로 임상3상 시험 계획이 승인을 받으면서 성과도 얻었다. GS의 휴젤 경영권 확보나 CJ의 마이크로바이옴 기업 천랩 인수 등 대기업의 바이오 투자 사례는 계속되고 있다.

|

케미칼 의약품이 바이오 의약품에 비해 열세인 것은 제품 개발 측면에서 사실상 포화상태여서다. 100여년의 제약 역사 동안 글로벌 제약사들이 다양한 신약을 발굴하면서 신약을 찾아내기 쉽지 않다. 바이오 의약품은 치매나 당뇨 등 상대적으로 열세였던 분야에서 발전 가능성이 열려 있다.

기존에 정복하지 못한 질병 영역에서 신약이 나오는 만큼 신약은 높은 가치를 붙여 팔 수 있다. SK바이오사이언스와 셀트리온, 삼성바이오로직스는 올 상반기 영업이익률이 각각 46.6%, 41.7%, 35.5%에 달했다. 유한양행(4.6%), 종근당(8.4%), GC녹십자(2.4%) 등 전통 제약사 영업이익률과 큰 격차를 보인다.

이종혁 중앙대 약대 교수는 “바이오 의약품은 우리가 정복하지 못한 질환에 대해 미충족 수요 영역을 열 수 있는 해법을 제시할 가능성이 있다”라며 “바이오 의약품의 경우 부가가치가 높아 기업들이 도전할 수 있는 큰 매력이 있다”라고 말했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)