|

금융결제원 아파트투유에 따르면 국민주택은 국가, 지자체, 한국토지주택공사(LH), 지방공사가 건설하는 전용면적 85㎡ 이하 주택이다. 국가나 지자체의 재정 또는 주택도시기금을 지원받기도 한다. 수도권 및 도시지역이 아닌 읍·면 지역은 전용 100㎡ 이하까지 포함된다. 국민주택을 제외한 나머지 주택은 모두 민영주택이라고 부른다.

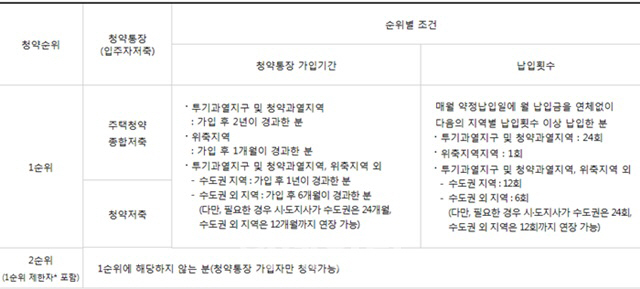

국민주택과 민영주택을 구분해서 알아둬야 하는 이유는 청약가능한 통장이나 청약순위 조건 등이 다르기 때문이다.

주택청약종합저축은 국민주택과 민영주택 구분없이 청약할 수 있지만 청약저축은 국민주택만 가능하고 청약예금이나 청약부금은 민영주택만 가능하다.

|

청약 가능한 사람 중에서도 가입기간에 따라 1순위, 2순위로 구분된다. 투기과열지구와 청약과열지역에서는 청약통장 가입 후 2년이 지나야 1순위로 인정받는다. 청약위축지역에서는 가입 후 1개월만 지나도 1순위가 된다. 그외 나머지 지역의 경우 수도권이라면 1년, 수도권이 아니라면 6개월이 지나야 1순위 자격을 부여받는다.

민영주택에 청약할 경우도 국민주택 청약과 마찬가지로 1,2순위로 나뉘지만 세부 조건은 조금 다르다.

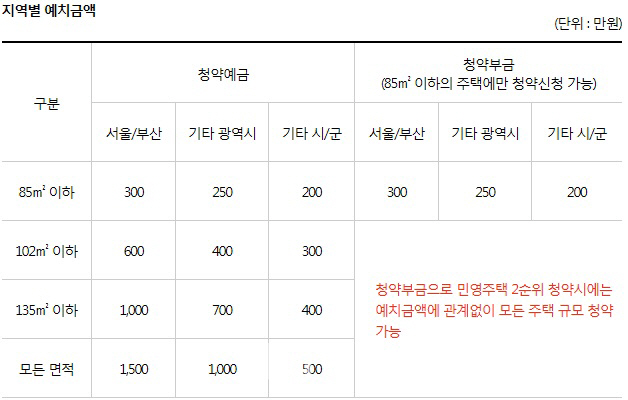

민영주택의 경우 납입횟수는 고려하지 않고 납입금을 따진다. 주택청약종합저축과 청약예금을 갖고 있는 사람은 지역별 예치금액을 충족해야 한다. 서울·부산 지역이라면 최소 300만원이 납입돼 있어야 전용 85㎡ 이하에 청약할 수 있다. 600만원이면 전용 102㎡ 이하, 1000만원이면 전용 135㎡ 이하, 1500만원이면 모든 면적에 청약 가능하다. 기타 광역시나 기타 시·군은 이보다 조금 낮은 기준을 두고 있다. 청약부금 소유자는 전용 85㎡ 이하 주택형에만 청약할 수 있다.

|

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![‘엔화 강세’가 촉발한 달러 약세…환율 1390원대 지속[외환브리핑]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200119h.jpg)

![반백년 두 가정 두고 살아온 할아버지의 상속 고민, 결국[별별법]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200075h.jpg)