|

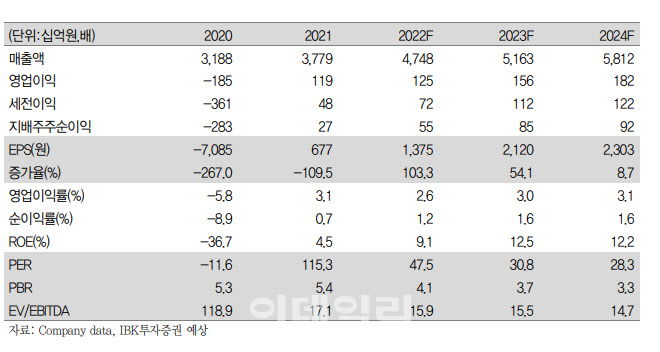

매출과 영업이익은 지난해 같은 기간보다 각각 40.6%, 영업이익 27.4% 증가했다. 다만 시장 기대치인 영업이익 345억원을 약 23% 하회했다.

3분기 실적 부진은 면세점 사업부 수익성 하락이 원인으로 작용했다. 그는 “고환율에 따른 수요 감소를 상쇄시키기 위한 공격적인 판매 전략과 점유율 확대를 위한 전략적 선택이 이루어진 결과물”이라고 분석했다.

그는 호텔 사업부의 실적 개선에 의미를 부여했다.

호텔 사업부 매출액은 1641억원, 영업이익 260억원을 기록했다. 지난해 같은 기간보다 각각 47.7%, 2788.9% 증가한 규모다.

그는 “호텔 사업부 영업실적이 큰 폭으로 증가한 이유는 계절적 성수기 진입에 따라 객실당 단가(ADR)와 OOC가 전체적으로 상승한 덕”이라고 설명했다.

이어 “지난해 낮은 기저에 따른 식음료사업(F&B) 회복, 서울호텔 투숙율 회복이 이뤄졌기 때문”이라고 덧붙였다. 그러면서 “호텔 사업부가 면세점 실적 부진을 상쇄할 것으로 예상한다”고 말했다.

한편 NH투자증권은 전날 호텔신라에 대해 “호텔 실적 개선에도 면세점 시장점유율 확대를 위한 마케팅 비 지출 증가로 컨센서스 하회했다”고 평가했다. 투자의견은 매수를 유지했으나 목표가는 9만원으로 하향했다.

![[포토]'가을 맑음'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200258t.jpg)

![[포토]현세린,버디향한 아이언샷](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200162t.jpg)

![[포토]국내 기름값 내림세 계속](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200221t.jpg)

![[포토]2024 차(車) 없는 날, 차(茶) 있는 거리로 변신한 돌담길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200212t.jpg)

![[포토]'청년들이 원하는 정책은?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200170t.jpg)

![[포토]윤두상,그린을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092100429t.jpg)

![[포토]정남수,타구 방향은 혀로 가르킨다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000503t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)

![[포토] 행정안전부, 호우 대책 중대본 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000674t.jpg)

![[포토]정수빈,신중히 핀을 조준](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200175t.jpg)