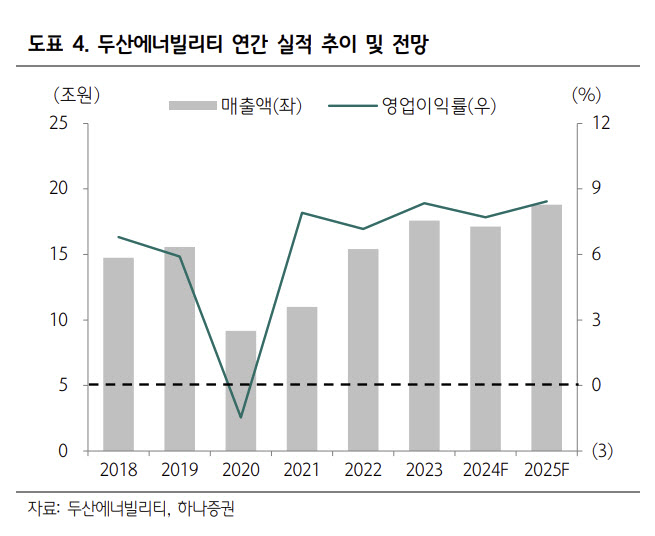

두산에너빌리티는 지난 26일 2분기 매출액이 전년 동기 대비 8.6% 감소한 4조1505억원, 영업이익은 37.4% 감소한 3098억원을 기록했다고 밝혔다.

유재선 하나증권 연구원은 “자회사 두산밥캣의 매출액 감소로 인한 연결 실적 둔화로 볼 수 있다”며 “에너빌리티 부문은 원자력, 가스터빈 등 수익성이 높은 기자재 사업 비중 확대 영향으로 전년대비 6.7% 증가한 1.8조원을 기록했다”고 밝혔다

유 연구원은 “팀코리아가 체코 원전 우선협상대상자로 선정되며 장기 성장 동력을 추가적으로 확보했다”며 “두코바니 지역 외에도 테멜린 부지에 추가 2기 수주도 기대해 볼 수 있다”고 밝혔다.

그는 “원전 건설과 관련한 예산이 이미 마련되어 있었기 때문에 국산화율이 중요하게 여겨진 이번 수주전에서 체코 소재 두산 스코다파워와의 시너지가 발휘된 사안으로 판단된다”며 “유럽 시장에서 확장이 기대되고 있어 후속 신규 프로젝트 일정을 꾸준히 확인할 필요가 있다”고 평가했다.

|

![[포토]유현조,스승님과 메니지먼트 식구들과 함께](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090800438t.jpg)

![[포토] 히라타 겐세이 '한국(5년)과 아시안투어(2년) 시드까지 획득'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090800400t.jpg)

![[포토]인천가족공원 찾은 성묘객 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090800307t.jpg)

![[포토]가을이 왔다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090800255t.jpg)

![[포토]인파로 북적이는 재래시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090800235t.jpg)

![[포토]주유소 기름 가격 6주 연속 하락세](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090800217t.jpg)

![[포토] 정찬민 '무빙데이, 9타를 줄이며 우승경쟁 합류'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090700174t.jpg)

![[포토]이가영,조금 강했나](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090700207t.jpg)

![[포토]이동은,타깃 보고 선다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090600655t.jpg)

![[포토] 전가람 '한국대회, 다른 나라 선수에 우승을 줄 수 없다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090600357t.jpg)

![[포토]신인 유현조,메이저 우승 만들어준 볼](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090800439t.jpg)