속도는 다소 더딘 편이나 전사 비용 절감과 아미노산 시황 저점 통과 등에

힘입어 3분기 영업이익률은 2분기보다 축소될 것으로 내다봤다. 투자의견 매수, 목표주가 41만원을 유지했다. CJ제일제당(097950)의 7일 종가는 29만7000원이다.

|

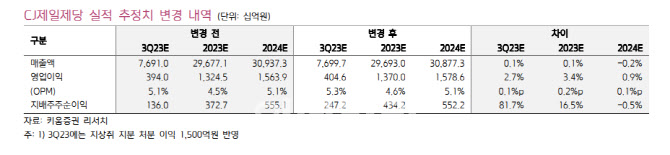

CJ제일제당은 2분기 영업이익 3446억원으로 지난해 같은 기간보다 32% 급감했다. 시장 기대치를 소폭 상회하였으나 지배주주순이익은 659억원으로 시장 기대치를 하회했다.

식품은 매출 5% 늘었지만 영업이익률은 1.2%포인트(p) 감소했다. 미주 가격인상 및 판매량 성장에도 국내 수요 부진 및 원가 부담으로 전체 영업이익률은 지난해 같은 기간보다 하락했다.

다만 국내 비용 절감 효과에 힘입어 전년 동기 대비 이익 감소 폭은 1분기 대비 축소됐다는 게 박 연구원의 설명이다.

F&C의 경우 매출이 3.5% 감소했다. 사료 판가 상승, 동남아 축산 시황 회복으로 전분기보다 이익이 증가했다.

CJ제일제당은 3분기 실적 가이던스로 영업이익률 6% 수준을 제시했다.

그는 “중기적으로는 전사 재무구조 개선 속도가 관전 포인트”라며 “수요 회복 지연과 원당 투입단가 상승으로 어려운 영업홖경이 지속되는 가운데, 시장금리 상승과 달러 강세 영향으로 인해 과거 대비 재무 안정성이 약화된 상황”이라고 짚었다.

이어 “중국 지상쥐를 포함한 비주력 사업의 매각, 생산능력 축소 등을 통해 전사 재무구조 개선 속도를 높일 것으로 기대된다”고 했다.

![[포토]정남수,타구 방향은 혀로 가르킨다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000503t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)

![[포토] 행정안전부, 호우 대책 중대본 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000674t.jpg)

![[포토] '아프려나'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000605t.jpg)

![[포토] 취재진에 답변하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000538t.jpg)

![[포토]애플 아이폰16 1차 출시국, 기다리는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000450t.jpg)

![[포토]고소장 접수위해 중앙지검 민원실 향하는 검은우산비대위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900883t.jpg)

![[포토]신자용 대검차장과 인사 나누는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900611t.jpg)

![[포토] 국무회의 참석하는 박성재 법무부장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900534t.jpg)

![뻥 뚫린 도로도, 꽉 막힌 주차장서도 만족스러운 '미니 쿠퍼 S'[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092100176t.jpg)

![[포토]김재영,바람은 강한 맞바람이네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092100451t.jpg)