|

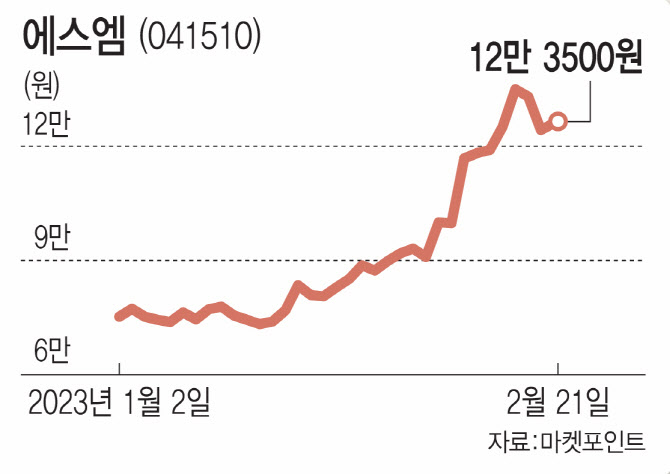

21일 마켓포인트에 따르면 에스엠(041510)은 전 거래일보다 1700원(1.40%) 오른 12만3500원에 거래를 마쳤다.

에스엠은 전날 하이브의 공개매수에 대해 반대 입장을 밝힌 뒤 주가가 6.38% 급락했다. 하지만 지난해 4분기 호실적을 기록, 외국인과 기관의 매수세가 유입되면서 주가는 하루 만에 하락분을 일부 반납했다. 이날 외국인과 기관은 각각 102억원, 92억원어치를 순매수했다.

에스엠은 전날 실적발표를 통해 지난해 4분기 연결기준 매출액 2564억원, 영업이익 252억원을 기록했다고 밝혔다. 지난해 같은 기간보다 각각 18%, 70% 증가한 규모로, 영업이익은 시장 컨센서스를 30% 웃돌았다.

작년 4분기 별도기준 매출액과 영업이익도 호실적을 기록했다. 매출액과 영업이익은 각각 1511억원, 244억원으로 지난해 같은 기간보다 각각 26%, 73% 늘었다. 그룹 엔시티 드림과 레드벨벳 등 음반판매량이 자체 기록을 경신한 결과다. 국내외 콘서트 매출이 큰 폭으로 증가한 점도 실적 개선을 이끌었다.

|

투자의견은 엇갈렸다. 현대차증권은 ‘매수’에서 ‘중립(M.PERFORM·시장수익률)’으로 하향 조정했다. 신규 매수에 공격적으로 나서기보다 보유자들이 주가를 관망하거나 차익 실현을 하는 게 합리적이라고 판단했다.

한화투자증권은 현재 주가와 목표주가의 괴리율에 따라 투자의견을 ‘보유(Hold)’로 하향했다. 보유는 절대 수익률이 -15~+5%가 예상되는 종목에 부여한다.

박수영 한화투자증권 연구원은 “에스엠 경영진과 카카오, 이수만 전 SM 총괄 프로듀서와 하이브의 경영권, 지분 경쟁으로 주가 변동성이 클 것으로 예상된다”면서 “주가 상단은 열려있다고 보지만 남은 이벤트가 많은 만큼 변수에 주목해야 한다”고 말했다.

최근 투자의견을 ‘보유’로 하향한 하이투자증권 역시 기존 시각을 유지했다. 박다겸 하이투자증권 연구원은 “3월 주주총회에서 표대결이 벌어질 가능성이 큰 가운데 하이브는 이해상충 가능성, 인수 후 구체적인 시너지에 대한 대책과 비전, 현 경영진은 카카오에 9만원 대에 9% 규모의 유상증자를 단행한 근거가 되는 전략적 협업을 통한 구체적인 시너지에 대한 설명을 투자자들에게 제시할 필요가 있어 보인다”고 짚었다.

반면 경영권 분쟁의 본질에 주목하며 ‘매수’ 의견을 유지한 증권사들도 있었다. 정지수 메리츠증권 연구원은 “에스엠을 둘러싼 분쟁의 본질은 결국 에스엠의 경영 정상화”라며 “이수만 전 총괄에 의한 사유화 의혹으로 피어(peer·동류집단) 대비 디스카운트를 받아왔던 멀티플(기업가치를 산정할 때 쓰는 적정배수)은 인수 주체들의 경영 정상화 의지화 함께 해소될 것”이라고 강조했다.

이지은 대신증권 연구원은 “지분 경쟁과는 별개로 에스엠의 2023년 경영 계획을 고려하면 멀티레이블 체제에서 전사적 아티스트 활동 강화, 라이크기획 계약 종료 등 경영 효율화로 외형 성장과 이익률 개선이 구조적으로 진행될 것”이라며 “이를 반영한 본업의 펀터멘털 가치만으로 현재 주가는 저평가 상태”라고 말했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)