|

16일 마켓포인트에 따르면 국내 화장품 대장주인 LG생활건강(051900)은 전 거래일보다 3만5000원(7.07%) 내린 46만원에 거래를 마쳤다. 아모레퍼시픽(090430)도 3.42% 내린 12만7100원을 기록했다. 애경산업(018250)과 코스맥스(192820)도 각각 8.18%, 2.74% 떨어졌다. 반면 아이패밀리에스씨(114840)와 씨앤씨인터내셔널(352480)은 각각 3.23%, 8.10% 상승 마감했다.

대장주를 중심으로 낙폭이 컸던 것은 중국의 7월 소매판매가 시장 전망치를 밑돌면서 경기 경착륙 우려가 커진 탓이다. 지난 15일(현지시간) 국가통계국에 따르면 중국의 7월 소매판매는 전년 대비 2.5% 증가해 시장 예상치(4.5%)를 하회했다. 산업생산 역시 전년보다 3.7% 증가해 전망치(4.4%)를 밑돌았다. 7월 소비자물가(CPI) 상승률은 2년 5개월 만에 전년 동기 대비 0.3% 떨어졌고, 생산자 물가도 4.4% 하락해 디플레이션 초입에 다가섰다는 분석도 나온다.

中 내수 수요 감소도 우려…똘똘한 중소형주 선별 투자 이어질 듯

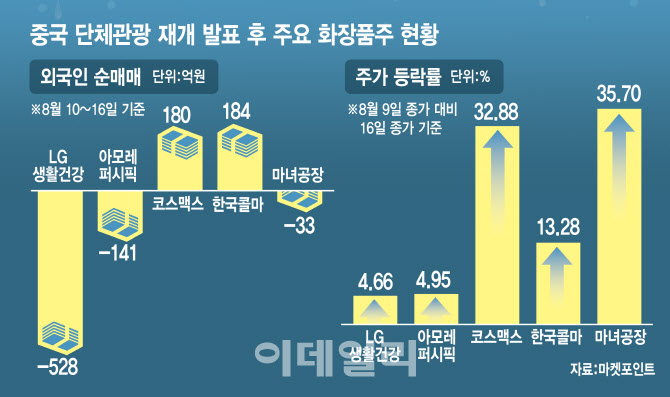

화장품주 내에서도 프리미엄 화장품 중심인 대형주보다 중저가 색조 제품 위주인 중소형주에 투자금이 몰리면서 주가도 희비가 교차하고 있다. 마켓포인트에 따르면 지난 10일 중국 정부가 약 6년 만에 자국민 해외 단체 관광을 전면 허용하면서 화장품주 주가가 크게 올랐다. 마녀공장이 35.7% 오르며 상승률이 가장 높았고, 코스맥스(32.88%), 씨앤씨인터내셔널(29.25%), 한국콜마(13.28%) 등도 두자릿수대 상승률을 보였다.

이 같은 움직임은 외국인의 매매에서도 확인할 수 있다. 지난 10일 이후 외국인들이 가장 많이 매수한 화장품 종목은 한국콜마로 184억원어치를 사들였고, 코스맥스도 180억원을 순매수했다. 반면 외국인이 가장 많이 던진 화장품주는 LG생활건강으로 528억원을 순매도했다. 아모레퍼시픽도 141억원어치를 내다 팔았다. 색조, 가성비 높은 제품에 대한 수요 증가와 비중국 지역 매출이 확대에 주목하며 화장품주에 선별적 투자가 이뤄지고 있는 것으로 해석된다.

이경민 대신증권 연구원은 “중국 소비 관련주의 실적 전망이 여전히 불안정한 탓에 외국인들이 화장품과 의류 업종에서는 최근 급반등을 오히려 비중 축소 기회로 활용하고 있는 것으로 보인다”면서 “최근 나타난 상승세는 한동안 낮아진 가격에 대한 이점과 이벤트에 의한 반등인 만큼 실적 등 실물지표 공개 시점 전후가 단기 정점일 가능성이 높다”고 판단했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)