뉴스 검색결과 337건

- 해킹에 인터넷강국 위상 흔들.."예견된 사태였다"

- [이데일리 임일곤기자] 사례 1. 김모씨는 한 포털 사이트 게시판에서 `재테크설명회`란 제목의 파일을 다운 받았다. 하지만 이 파일은 넷데블(NetDevil)이라는 트로이목마 프로그램으로 PC에 숨어있다가 김모씨가 인터넷 뱅킹을 이용할 때마다 비밀 번호를 가로챘다. 사례 2. 이모씨는 평소 잘 알고 지내던 후배로부터 메신저로 급히 돈이 필요하다는 연락을 받았다. 이모씨는 30만원을 부쳐 줬으나 나중에 이 아이디가 후배 것이 아니라는 것을 알게 됐다. 누군가 유출된 아이디와 비밀정보로 후배 행세를 한 것이다. 트로이목마에 감염되는 경로는 사례1처럼 포털 사이트의 게시판 등에 유용한 정보가 담긴 파일인 것처럼 위장하거나 불법복제된 게임 프로그램 등에 섞여 유포된다. 이번 옥션 해킹도 고객 정보를 관리하는 내부 직원이 이메일로 들어온 파일을 실행했다가 트로이목마에 감염된 경우다. 해킹에 의한 정보 유출도 문제지만 유출된 정보로 인한 2차 피해도 확산되고 있다. 사례 2에서 보듯 얼마 전에는 한 메신저에서 도용된 아이디를 이용한 사기사건도 발생했다. 업계는 이 범행이 옥션 해킹 사건 직후에 집중된 것으로 미뤄볼 때 옥션 해킹의 2차 피해일수도 있다는 추정이 나오고 있다. 이번에 옥션 해킹으로 유출된 고객정보수는 1081만명. 국내 총 인터넷 이용자 3500만명의 30%에 해당하는 규모다. `해킹 대란`으로 일컬어지는 이번 사건 배경에는 보안 불감증과 보안 투자에 인색한 국내 풍토가 자리잡고 있다.국내 인터넷 업체들은 회원가입 시 무리하게 많은 고객 정보를 요구하고 있다. 집주소와 주민번호는 물론 휴대폰· 집전화번호 등을 빼곡히 적어야 한다. 미국 등 선진국에서는 간단한 메일주소를 요구하는 것과 비교된다. 똑같은 서비스라도 국내와 해외에서 요구하는 고객 정보가 다른 경우도 있다. 실제로 한빛소프트가 퍼블리싱 하고 있는 온라인게임 `팡야`는 한국의 경우, 아이디와 비밀번호 외에도 집주소· 휴대폰번호· 주민번호· 이메일 등을 입력해야 한다. 반면 일본의 팡야는 아이디와 메일주소· 비밀번호· 별칭· 이름만 적으면 회원 가입을 할 수 있다.이를 개선하기 위해 정부 차원의 제도 개선이 최근 활발하게 이뤄지고 있다. 방송통신위원회는 지난 22일 주민등록 대체수단인 아이핀(i-PINㆍInternet Personal Identification Number)을 의무화하는 방안을 추진 중이다. 아이핀은 인터넷 상의 사이버 신원 확인 번호다.국내 인터넷 산업은 빠른 속도로 발전하고 있지만 정작 보안 부문의 성장이 더딘 것도 문제로 지적되고 있다. 우리나라는 네트워크 장비나 인터넷, 운영체계 등 편의성을 높이기 위한 IT 인프라를 구축하는 데는 앞서지만, 이를 관리하고 유지하는 데에는 관심이 부족하다는 것. 실제로 미국의 IT 기업의 경우 전체의 10% 이상을 보안에 투자하는 것에 반해 국내는 2%에 못 미치는 것으로 나타났다. 2%란 수치도 정부나 관공서, 주요 인터넷 기업이나 해당하는 것이며, 대부분의 영세한 인터넷 업체에서는 보안 투자가 전무해 해킹의 위협에 노출돼 있다. (아래표 참조)해외와 비교할 때도 국내 보안 시장은 외형 성장에 비해 부진하다. 세계 정보보호 시장은 2004년부터 2006년까지 3년 간 17.78% 성장했지만 국내 정보보호 시장은 6.13% 성장률에 그치고 있다. 세계 정보통신 시장 대비 정보보호 시장의 비율은 2006년 16.06%이지만, 국내의 경우 0.28%로 세계 시장 수준에 턱없이 모자라는 실정이다. 보안업계는 국내 인터넷 산업이 외형적으로는 크게 성장했으나 정작 기본인 보안부문 투자에는 무관심했다고 꼬집는다. 이번 `옥션 해킹 대란`은 사실상 이미 예견됐다는 것. 무분별하게 밀어붙인 성장과 개발 일변도의 정책이 성수대교와 삼풍백화점의 붕괴를 일으켰다면 외형적인 서비스 경쟁만 양산한 인터넷 산업은 한번의 해킹피해로 휘청인다는 것이다.이번 해킹 대란을 바라보는 업계와 사회 인식이 단발적이고 흥미 위주라는 우려도 있다.한 보안 업계 대표는 "사상최대 규모의 개인정보가 누출되면서 보안에 대한 관심이 고조되고 있지만 시간이 지나면 금방 잊혀질 것이라는 것"이라며 "예전에도 이와 유사한 해킹 사건은 많았지만 해당 기업들이 `땜빵`식으로 처리하는 게 대부분"이라고 말했다.자기의 정보가 유출돼 피해 배상을 바라는 심리가 만연한 것도 문제라는 지적이다. 그는 "이번 해킹 대란이 개인정보 유출의 심각성을 일깨우는 것보다 로또식의 흥미거리로 전락하고 있다"며 "이번 옥션 해킹 사건에 대해 많은 이들이 자기 개인정보가 노출돼 피해 보상을 바라는 마음이 많아 안타깝다"고 우려했다. 이번 해킹 대란이 보안업체에 미치는 영향에 대해 증권전문가들은 엇갈린 시각을 보내고 있다.먼저 단기적인 영향에 그칠 것이라는 반응이다. 황승택 하나대투증권 애널리스트는 "보안 이슈는 계속 반복되는 문제라 보안업체에 미치는 영향은 적을 곳"이라며 "증권업계에서도 보안업체로 다루는 곳은 안철수연구소 하나 뿐"이라고 말했다.박재석 삼성증권 애널리스트도 "보안업체 중 제대로 수익을 내는 곳은 안철수연구소 외에는 없다"며 "시장이 워낙 작아서 이번 해킹 사태로 수혜를 보는 곳은 거의 없다고 봐야한다"고 말했다. 반면 정보보안 예산 확대 가능성이 높아져 수혜를 볼 수 있다는 의견도 나왔다. 황준호 대우증권 애널리스트는 "올해 1분기국내 웜 바이러스 신고건수는 전년동기대비 64% 증가했으며 신종 악성코드도 전년동기대비 97%나 증가했다"며 "그러나 정보화 투자대비 정보보호 투자비율이 선진국 수준인 7% 이상인 국내 기업은 3%에 불과한 실정"이라고 말했다.그는 "옥션, 청와대 전산망, LG텔레콤으로 이어지는 해킹 사건들을 계기로 국가기관과 기간 통신 사업자, 금융 기관 인터넷 포털 사업자들의 정보보안 예산 확대 가능성은 높아졌다"고 전망했다.정보보안 예산 확대로 수혜가 예상되는 종목으로는 나우콤(067160)과 안철수연구소(053800)를 제시했다. 나우콤은 국내 최대의 네트워크 보안 장비 업체로 보안 사업 전체 매출의 40%가 공공부문에서 발생하고, 안철수연구소는 국내 백신 시장의 57%를 점유하고 있다는 설명이다.▶ 관련기사 ◀☞나우콤, 1분기 영업익 19억..전년비 급증☞나우콤, 인터넷 트래픽 증가 수혜-대우

- (pension reform)공무원의 401(k)로 연금을 잡다

- [미국 워싱턴 D.C.= 이데일리 박동석기자] 미국 워싱턴D.C 18번가 한 모퉁이에 자리잡은 세계은행(World Bank)본사 1층 대회의실. 지난해 11월5일 오후 늦게 이곳에서는 열띤 토론이 벌어졌다. 지난80년대초 노동부장관으로서 칠레 연금을 민영화한 호세 피녜라 케이토(CATO)연구소장을 초청한 연금개혁 토론이었다. “미국도 칠레 모델을 따라 연금을 민영화해야 한다” “민영화만이 능사가 아니다. 칠레도 연금을 민영화한 후 연금 사각지대 발생등 많은 시행착오를 겪고 있지 않는가” ▲ 미국 워싱턴 DC의 세계은행 본부 전경토론자로 나선 연금전문가들은 연금 개혁을 놓고 양보없는 설전을 펼쳤으나 이렇다할 결론은 끝내 도출하지 못한 채 다음 토론을 기약해야 했다. ◇ 연금개혁..어디서나 뜨거운 감자 미국하면 으레 세계 초강국에 경제 대국이어서 연금문제로 골치를 앓는 일이 없을 것으로 착각하기 쉽다. 그러나 연금개혁에 대한 미국의 관심은 높다. 지난 2005년 부시 행정부가 집권2기를 시작함과 동시에 최우선 정책과제로 화두를 던진 것도 `연금 개혁`이었다. 월드뱅크 대회의실에서 설전이 벌어진 주제도 결국 부시 행정부가 칠레식을 따라 제안한 개인퇴직계정(PRA·Personal Retirement Accounts)과 맞닿아 있다. 미국에서 공적연금제도는 지난 1935년 한국의 국민연금 격인 노령·유족·장애연금(Old-Age,Survivors and Disability Insurance : OASDI)를 근간으로 발전해왔다. 이 OADSI를 근간으로 해 특수직역들을 대상으로 철도연금, 군인연금, 연방공무원, 각 주 공무원연금제도가 개별적으로 운용되는 시스템이다. 부시 행정부가 결국 연금에 대한 정부 부담을 민간으로 떠넘기는게 아니냐는 비판을 무릅쓰고 연금개혁을 목청높여 외치는 이유는 평균수명 연장으로 연금지급에 막대한 재정을 쏟아 부어야 하기 때문이다. 2042년께가면 사회보장기금이 완전히 말라버릴 것이라는 우려도 높다. 그러나 민주당 뿐아니라 집권 공화당내에서도 반대가 많아 PPA가 성사될 지는 미지수다. ◇ 연방공무원연금 개혁 그런 미국도 공무원연금 개혁에서만큼은 선구자라는 평가다. 김재경 공무원연금관리공단 연구센터 연구위원은 “미국은 단층체계로 있던 공무원연금을 경제협력개발기구(OECD)가 적극 권고하고 있는 다층체계로 최초로 바꾼 나라”라며 “우리나라에 많은 시사점을 준다”고 지적했다. ▲ 미국 연방공무원연금은 과거 단층체계에서 다층체계로 일찌감치 바뀌었다.미국의 연방 공무원제도는 지난 83년 개혁에 따라 신(新), 구(舊)제도가 공존하면서 분리 운용되고 있다. 예전 연방공무원연금은 국민연금격인 OASDI에 통합되고 부가적 퇴직연금인 FERS(Federal Employees Retirement System)을 지급받는 중층체제로 진화됐다. 제임스 패트릭(James Petrick) 미 연방퇴직저축투자위원회(FRTIB)재무담당이사는 “미국의 과거 공무원연금은 재정적자 문제가 심각했을 뿐 아니라 연금제도간 이동이 잘 안됐으며 민간의 연금보다 더 관대하게 비춰졌다”며 개혁 배경을 설명했다. 이어 “연방 공무원연금의 개혁이 대단히 성공적 모델로 평가된다”며 “향후 지방정부 공무원연금에도 적용할 만하다”고 자랑했다. ◇ 공무원의 401(k) 현 미국 연방공무원연금 시스템이 과거(CSRS : Civil Service Retirement System)와 뚜렷한 차이를 보이는 것은 그 구조다. 과거에는 CSRS 단일 구조로 되어 있던 것이 OASDI(1층),FERS(2층),TSP(Thrift Saving Plan : 저축투자계정, 3층)로 구성된 다층구조로 바뀌었다. 미국 공무원연금만 20년이상 담당한 리차드 힌즈(Richard Hinz)세계은행 수석이코노미스트는 “새 제도가 국가의 재정부담을 완화하는 한편 가입자들이 직업을 이동할 때 받아야 했던 불이익을 해소해 매우 성공적”이라고 평가했다. 그러면서 “공무원들의 자발적 참여를 유도하고 있는 TSP가 굉장히 중요한 역할을 하고 있다”고 지적했다. ▲ 국채에 투자하는 G펀드는 안정적 수익으로 연방 퇴직 공무원들의 노후를 뒷받침하고 있다.TSP는 개별 공무원과 정부가 반반씩 낸 돈을 펀드, 채권등에 투자해 퇴직후 노후생활자금으로 쓰도록 한 제도. 유명한 401(k)와 유사하며,우리나라에서도 공무원연금 개혁안으로 유력하게 검토하는 제도이기도 하다. TSP는 높은 운용수익률과 낮은 비용으로 신 제도가 안착하는 데 핵심적인 역할을 하고 있는 것으로 분석된다. 그레고리 롱(Gregory T. Long) FRTIB 총괄이사는 “연방 공무원연금 제도는 신,구제도를 단절시키고 TSP를 도입함으로써 기득권의 불만을 완화시키고 제도 운용의 투명성을 높이는 발판을 마련했다”고 평가했다. 그는 또 “예전 제도가 안고 있는 5000억달러 규모의 미적립 부채의 경우 정부가 30년 상환을 책임짐으로써 새 제도의 재정건전성을 살릴 수 있는 점도 주목해야 한다”고 강조했다. 미국의 사례가 우리에게 주는 교훈은 달러가 넘쳐나는 초강대국도 미래를 위해 일찍부터 연금 개혁에 뛰어들었다는 점이다. 리처드 웨커 외환은행장은 기자와 만나 "세계적인 저출산 고령화로 연금 개혁이 화두로 떠올랐다"고 말하고 "미국은 그나마 덜 심각하지만 한국의 연금 개혁은 빠른 고령화 속도 때문에 개혁의 필요성이 더 절실하다"고 충고했다. [취재 지원 = 한국언론재단,세계은행,핸디소프트] ▶ 관련기사 ◀☞(pension reform)연금 개혁, 하루가 급하다☞(pension reform)공무원연금 얼마나 더 많이 받나☞(pension reform)새정부, 공무원연금 어떻게 고칠까

- "디지털TV로 인터넷 콘텐츠 즐기세요"

- [이데일리 온혜선기자] 디지털TV 포털 서비스가 `365°C`라는 브랜드를 런칭하고 본격적인 시장 공략에 나선다.디지털TV(이하 DTV) 포털 포럼은 28일 서울 프라자호텔에서 브랜드 런칭 행사를 갖고, 이같이 밝혔다. DTV 포털 서비스는 DTV나 PVR(Personal Video Recorder)의 네트워크 AV기기에 내외장된 셋톱박스를 이용, 인터넷망을 통해 엔터테인먼트 서비스와 생활 정보를 소비자에게 제공한다. 국내 주요 가전 업체와 콘텐츠 업체들은 지난해 2월 포럼을 결성해 서비스 개발을 추진해 왔다. ▲ `365°C` 브랜드 로고이날 행사에서 공개된 DTV 포털 서비스의 공식 브랜드 `365°C`는 인간의 체온인 36.5°C와 1년 365일,본다는 뜻의 영어단어 see를 C로 표현·결합해 만든 브랜드다. 포럼은 브랜드 런칭을 통해 DTV 포털 서비스의 표준과 플랫폼을 제정, 소비자에게 제공할 방침이다. DTV 포털 서비스는 현재 LG전자와 삼성전자를 통해 건설사 신규 분양 아파트에 홈네트워크와 함께 제공되고 있으며, 빠르면 6월부터 B2C 서비스에 들어갈 계획이다.DTV 포털포럼 권희민 회장은 “인터넷의 보급이 지식과 정보의 격차를 해소해 온 것은 사실이나, 아직 PC에 익숙치 않은 많은 사람들이 그 혜택을 받지 못하고 있는 상황”이라며 “DTV 포털서비스가 이러한 지식의 격차를 해소할 것”이라고 밝혔다.이어 그는 기존 TV 포털 서비스가 통신 사업자 단독의 서비스였다면 DTV 포털 서비스는 수평적 관계의 가전사업자와 콘텐츠 사업자가 서로 힘을 합쳐 공동으로 추진하는 `개방형 서비스`라는 점에서 차이가 있다고 설명했다. 이번 서비스에는 삼성전자, LG전자, CJ인터넷, 조인스닷컴, SK텔레콤, 배움닷컴, 다하미, 두산동아, 판도라TV, 휘닉스커뮤니케이션 등 현재 총 10개사가 참여하고 있다.이중 삼성전자(005930)와 LG전자(066570)는 DTV 포털 서비스를 지원하는 네트워크 AV 기기를 판매한다. CJ인터넷(037150)과 조인스닷컴, 배움닷컴, 다하미, 두산동아, 판도라 TV는 영화를 비롯한 게임과 교육, UCC, 레저 분야의 콘텐츠 서비스를 제공한다. SK텔레콤(017670)은 콘텐츠 제공과 더불어 가입자 인증 등의 역할을 맡는다.삼성전자는 포털 서비스를 지원하는 기기 `파브 애니뷰2.0`을 6월말에서 7월초께 출시할 예정이며, LG전자도 DTV 포탈을 지원하는 내장형 셋톱박스를 개발해 내년 초 출시할 예정이다. 셋톱박스와 호응해 DTV 서비스가 가능한 전자제품의 경우에는 `365°C` 브랜드 로고가 들어간 스티커가 부착된다.한편 포럼은 이번에 제정한 표준안을 바탕으로,관련 디바이스와 서비스를 갖고 오는 2008년 회원사 공동으로 세계시장에 진출할 계획이다.

- “스타일도 능력인 시대” … ‘개인 코디’를 아시나요

- ▲ ‘개인 코디’업체를 이용중인 이세민씨가 개인 스타일리스트와 함께 얼굴색에 맞는 의상을 고르고 있다.[조선일보 제공] 대기업 영업팀에서 일하고 있는 이세민(34)씨. 일 때문에 밖에서 사람 만날 일도 많고, 그러다 보니 외모에 여간 신경 쓰이는 게 아니다. 거울 앞에서 매번 ‘뭐 입을까’ 하고 고민하는 것도 하루 이틀. 잡지나 TV 연예인들을 참고하면서 얼추 따라해 봤지만 영 시원치 않다. 이 대리 같은 고민이 있는 사람들, 면접시험이나 중요한 미팅이 잡혀 있는 사람 등 머리부터 발끝까지 ‘완벽’하게 보일 순 없을까? 물론 가능하다. 약간의 투자만 할 수 있다면. ◆연예인에게만 있다고? 나도 개인 코디 둔다~ 연예인들의 전유물로 생각되던 ‘개인 스타일리스트’가 이제 일상 속으로 파고들었다. 일반인도 ‘개인 코디네이터’를 두는 시대가 온 것. 개인 회원 600여명을 둔 ‘장이미지연구소(www.jangimage.com)’, 김명민·박시연 등 탤런트를 비롯 개인 회원 500여명을 둔 ‘아이리스멤버스(www.irismembers.com)’를 비롯해, 퍼스널 쇼퍼(personal shopper·상대에게 맞는 상품을 추천해주는 사람) 시스템이 특징인 ‘강진주 퍼스널이미지연구소’ 등 4~5개 업체가 성업 중이다. 이런 ‘개인 코디’가 요즘 왜 인기일까? 장소영 장이미지연구소 대표는 “워낙 요즘 이미지 시대다 보니 외모 관리에 대해 관심이 높아진 것 같다”며 “특히 요즘 ‘옷 잘 입는 남자’가 부각되다 보니 남성 고객들이 점점 많아지고 있다”고 덧붙였다. 하지만 아무리 ‘외모지향’ 시대라 해도, 집에서 아내가 봐줄 수도 있고, 친구들의 조언도 들을 수 있을 텐데? 장소영 대표는 “늘 그 사람을 봐 왔기 때문에 상대에 대해 가장 객관적으로 평가해 줄 수 없는 사람이 바로 부인, 가족, 친구 등 주변 사람”이라며 “전문 기관을 통해 신뢰성 있는 답변을 듣고 조금씩 변신하면서 다들 만족을 얻는다”고 말했다. ◆변신 완료! 이세민씨의 하루 그러면 과연 어떻게 이용해야 할까. 작년 12월 ‘아이리스멤버스’의 연간 회원으로 등록한 이세민씨의 하루를 쫓아가봤다. 이날 오후 2시 바이어와 중요한 미팅이 잡혀 있다는 그는 하루 전날 전화로 예약한 뒤 스타일리스트와 의상 콘셉트를 의논한 뒤였다. ♣오전 9시: 전날 전화예약을 통해 스타일리스트와 의상 콘셉트를 의논해 놓은 상태. 그는 스타일리스트가 준비해온 의상 3벌을 일일이 입어본 뒤 가장 어울리는 의상을 골랐다. 의상 선택이 끝나면 피부 관리를 받을 시간. 3층에 있는 피부관리실로 향했다. ♣오전 9시30분: 피부가 지쳐 있다는 분석을 받은 뒤 수분 공급과 미백 마사지 등을 받았다. 한 시간 정도 걸리는 코스. 종종 피로가 쌓일 때 마사지만 받으러 오기도 한다. ♣오전 10시30분: 스타일리스트를 다시 만나 전반적인 분위기에 맞는 머리 스타일 시술을 받았다. 약간 자르고 드라이를 하고 나니 훨씬 단정해진 듯하다. ♣오전 11시: 머리부터 구두까지 마지막으로 체크! 자신감 충전이다! 이 회사의 ‘연간 회원’ 등급 중 ‘기본 단계’의 경우, 6개월 코스는 120만원. 1년 코스는 200만원이다. 스타일리스트의 조언에 따라 준비된 맞춤 의상을 수시로 대여할 수 있는 코스다. ‘플래티늄’ 회원의 경우 6개월에 300만원, 1년에 500만원인데 이미지 컨설팅과 피부·몸매 관리 등이 추가된다. 주 1회 헤어와 메이크업이 무료, 의상은 수시로 빌릴 수 있다. 1년에 1000만원을 내야 하는 ‘VIP’ 코스의 경우 헤어, 메이크업, 스킨케어, 의상 렌털 등 모든 서비스를 제공한다. 각각 회사별로 프로그램과 가격이 조금씩 다른데 ‘장이미지연구소’의 경우 헤어 컨설팅, 피부 컨설팅, 스타일 컨설팅 등 개별적으로 쪼개 1회 15만~30만원대로 받을 수도 있다. 그 외에 보통 1회엔 30만~35만원, 2개월에서 6개월 단기는 150만~200만원대, 1년엔 최대 1000만원 정도를 들여야 한다.

- (열려라!지표)FRB 인플레 판단?..`PCE`를 봐

- [이데일리 김유정기자] 벤 버냉키 연방준비제도이사회(FRB) 의장이 `본좌`에 오른지 어느덧 1년이 지났다. 세계적인 명성에도 불구하고 그의 임기 첫해는 호락호락하지 않았다. 인플레이션 상승과 경기 둔화라는 두 난제가 그의 어깨를 짓눌렀기 때문이다. 버냉키가 옹호하는 인플레이션 타겟팅 논란이 시장의 관심사로 부상한 가운데 정확한 인플레 측정에 대한 논쟁도 불붙었다. 지난해 국제유가가 급등하면서 일반 소비자물가지수(CPI)를 반영해야 한다는 주장도 있었지만 소비지출 물가지수가 적합하다는 목소리도 높았다. 현재 FRB의 통화정책에는 인플레 판단의 근거로 에너지와 식품을 제외한 CPI가 중시되고 있다. 하지만 연준이 통화정책을 결정하는데 있어 보다 의존하는 인플레이션 지표는 `개인소비지출(PCE) 물가지수`로 알려져 있다. 우리에게는 다소 생소한 이 지표가 연준에서 대접받는 이유는 무엇이고, 시장에는 어떤 영향을 미칠까?◇ `FRB는 CPI보다 PCE를 더 좋아해`미 상무부의 경제분석국(bureau of Economic Analysis)은 매월 개인소득과 지출(Personal Income and Spending)을 집계 발표한다. 미국 경제의 2/3를 지탱하는 항목이 소비인 만큼 소득에 앞서 이와 관련된 부분부터 살펴보자. 소득으로 사람들이 하는 일은 무엇일까? 딱 두 가지로 대별된다. 소비 아니면 저축. 성향에 따라 쓰고 남는 돈을 저축하는 사람도 있고, 일단 저축부터 한뒤 에누리로 짠소비를 하는 이들도 있다. 미국 주식시장에서 소비지표는 상당한 위력을 발휘한다. 연말 홀리데이 시즌 쇼핑에 시장과 투자자들이 관심을 기울이는 것도 이 때에 미국인들의 소비와 기업 매출이 집중되 면서 경기활황 여부를 어느 정도 가늠할 수 있기 때문이다. 소비규모나 소비심리 못잖게 시장에 영향을 주는 것은 인플레이션 지표인 개인소비지출(Personal Consumption Expenditures·PCE) 물가지수다. 대부분 중앙은행들은 소비자물가지수(CPI)와 근원 CPI를 인플레이션 판단 지표로 활용한다. 투자자들과 기업인들도 대부분은 CPI를 통해 인플레를 해석하는 것을 더 선호한다. 하지만 FRB는 조금 다르게 PCE 물가지수(PCE price index)와 근원 PCE 물가지수(식품·에너지 제외)를 중시한다. CPI와 PCE 물가지수에 큰 차이점은 없지만 PCE 물가지수가 FRB 금리정책에 중요한 지표인 만큼 알아둘 필요가 있다. 개인지출은 개인의 지출이 늘어난 비율을 표시한 것이고, PCE는 지출항목들의 가격을 지수로 표시한 것이다. 물가상승률과 유사한 개념의 물가지표라고 보면 된다. 일반적으로 PCE는 같은 기간의 CPI 보다 낮게 나타난다. CPI는 정해진 기준 품목들의 가격변화를 그대로 반영하지만 PCE는 실제 지출한 항목들의 가격변화를 따라가기 때문이다. 조금 더 풀이하면 대체제를 인정하느냐 그렇지 않느냐의 차이라고 볼 수 있다. CPI를 측정하는 품목에는 안경과 햄버거, 치과진료, 자동차, 휘발유, 맥주, 아침식사용 씨리얼, 장례비용 등 8만개 아이템과 서비스들이 포함된다. 예를 들어 이 중 햄버거 가격이 올랐다고 가정하자. 소비자들은 햄버거 대신 값싼 샌드위치로 주로 점심을 해결할 것이다. 이 경우 CPI는 여전히 햄버거를 포함해 지표를 산정하지만 PCE는 소비자들이 실제로 구매하는 비율이 더 높아진 샌드위치로 햄버거를 대체해 지표를 구한다. 우리나라는 530개 정도로 소비자물가지수를 산정한다. 미국의 물가지표가 인플레이션 상황을 보다 정확히 반영하는 것은 표본의 크기와도 관련이 있다. PCE 물가지수는 소비자물가를 분석적으로 살펴보는데 유용하다. 소비지출을 측정하는데 있어서 PCE는 소매판매(Retail sales)보다 더 포괄적이고, 국내총생산(GDP)에서 많은 부분을 차지하기 때문에 이 지표의 등락으로 비즈니스 사이클이 요동을 칠 만큼 영향력이 있다. ▲ `78~`06년 12월 근원 PCE◇ 저축도 지출의 유형..소득 종류는 `여섯 가지` PCE와 함께 발표되는 저축에 대해서도 알아보자. 미국인들의 저축률은 세계가 알아줄 정도의 바닥수준이어서 시장에서 주목을 받지는 못한다. 미국의 개인저축률은 경기 회복에 따른 소비증가로 대공황 이후 최저 수준을 보이고 있다. 상무부에 따르면 지난해 개인저축률은 마이너스 1%를 기록, 지난 1933년 대공황 이후 73년래 최저치를 기록했다. 개인저축은 개인소득에서 상품과 서비스 구매, 신용카드와 대출로 발생한 이자를 뺀 나머지 개념. 개인저축은 개인저축률(Personal savings rate)로 주로 표현된다. 100달러 소득에서 5달러를 저축했다면 저축률은 5%가 된다. 지난 1960~1970년대 저축률은 8% 수준이었지만 90년대말 3% 아래로 떨어졌다. 이 기간 주가가 급등하면서 가계부가 늘어나 미국인들이 느끼는 저축의 필요성이 적어졌기 때문이다. 2001년 버블 붕괴가 발생하면서 미국인들 사이에는 투자 손실로 인한 공포와 함께 저축 부족에 대한 공포도 엄청나게 커졌다. 지출과 소비의 원천인 개인소득은 아래 여섯가지 종류의 소득으로 구성된다. △ 부동산 소득(8%) : 농장 소유주의 농장에서 얻은 소득이나 가게, 개인병원, 변호사, 컨설턴트 등 자영업자들이 소유한 부동산 소득△임대소득(1.4%) : 소유한 물건을 임대하거나 부동산 임대하는데서 발생하는 소득. 단, 이것이 개인의 직업으로 삼지 않는 경우에만 해당 △배당소득(4.4%) : 주식투자후 배당으로 발생하는 수익△이자소득(11%):국채나 회사채 투자로 발생한 이자 수익 △가불금(13%) : 연방정부나 지방정부에서 제공하는 사회보장비나 실업수당 등 정부가 일방적으로 지급하는데 따른 소득 △기타 노동소득(6.2%) : 산업재해보험이나 연금 등 고용자가 지불하는데 따른 소득 ◇ 시장에 미치는 영향은?개인소득과 지출이 시장에 미치는 영향은 미온적이다. 이 지표가 나오는 월말에는 투자자들이 이미 실업률과 소매판매 등을 통해 어느 정도 개인소득과 지출을 예견하고 있기 때문이다. 하지만 앞서 언급한대로 PCE 물가지수는 FRB의 정책에 나침반 기능을 하는 만큼 예상을 벗어난 PCE 결과는 타격이 될 수 있다.우선 채권시장은 개인소득이 예상보다 늘어나는 것을 반기지 않는다. 채권시장 투자자들은 소득과 지출에 예상외의 변화가 생기는 것을 싫어한다. 어떤 지표든 경기 둔화를 암시할 경우 채권 가격이 올라가고, 수익률은 낮아지는 채권 `강세장`이 형성된다. 소득, 특히 지출이 늘어나면 이는 경제 성장 가속과 인플레이션 상승으로 이어지고, 이는 FRB의 금리인상을 초래할 수 있어 채권투자자들의 우려가 증폭된다. 주식시장은 이와 반대다. 개인소득과 지출이 호조를 보이면 이는 경제성장 속도 상승과 기업 순이익 증가로 이어져 주식시장에 우호적인 조건을 형성하기 때문이다. 예외는 있다. 이 지표가 지나치게 올라, 정점에 달하면 주식과 채권 투자자들이 공통적으로 `혐오하는` 인플레 가속과 금리인상으로 이어질 수 있다. 마지막으로 외환시장에선 이들 지표가 견조할 때 미 달러가 오름세를 보인다. 개인 수요의 증가는 경제성장 속도를 높일 뿐 아니라 금리인상을 압박하고, 이는 해외 통화와 비교해서 달러에 대한 투자 매력도를 높이는 효과가 있기 때문이다. 반대로 이들 지표가 예상외로 부진할 때 금리인하 가능성이 대두되며 달러 약세로 이어질 수 있다. 1일(현지시간) 발표된 12월 근원 PCE가 예상치를 밑돌면서 전일 열린 연방공개시장위원회에서 `물가 압력이 완만하게 개선되고 있다`고 밝힌 FRB의 입장을 뒷받침했다. 근원 PCE 물가지수가 전월비 0.1% 상승, 예상치를 밑돌았기 때문이다. 이에 따라 뉴욕증시는 다우 지수가 사상 최고치를 경신하는 강세를 보였다. 공식 홈페이지는 www.bea.doc.gov

- (퇴직연금시대)<4부>⑪英 롤스로이스의 교훈

- [런던=이데일리 최현석기자] 몇년전 PCA(영국 프루덴셜) 생명에 입사한 폴 키블(Paul Keeble) 씨는 노후를 대비해 퇴직연금 가입을 희망했다. 그러나 근로자들이 선호하는 확정급부(DB)형 대신 스스로 투자 위험을 감당해야 하는 확정기여(DC)형을 선택할 수 밖에 없었다. 그 이유는 PCA에서 더 이상 DB형을 제공하지 않고 있기 때문. 퇴직연금 시장에서 수위권을 차지하는 PCA 생명조차 직원들에게 DB형을 제공하지 않을 정도로 영국 기업들 사이에서는 DB형을 꺼리는 추세다. 그도 그럴것이 기업들이 자산운용 실패에 따른 퇴직연금 적자를 감당하기 어려워진 까닭이다. 영국 정부는 연금 갭 해소와 함께 퇴직연금 적자 문제 해결이라는 또하나의 숙제를 안고 있다. 퇴직연금이 기업에 지나친 부담을 줄 경우 우리나라 역시 근로자의 위험이나 보험금 부담이 늘어날 가능성도 배제할 수 없다. 영국 기업과 근로자들의 연금적자 해소 노력을 교훈삼을 필요가 있다. ◇ 관리연금제 도입..“비정규직도 보호” 지난 98년 연금개혁안에서 가장 큰 특징은 신탁법(Trust Law)에 근거를 둔 관리연금제(Stakeholder Pension) 도입이다. 관리연금제는 연소득 1800만원~4100만원(9500~2만1600파운드) 수준이며 규칙적인 연금 납부가 곤란한 근로자들을 대상으로 하고 있다. 퇴직연금을 제공하지 않는 기업은 의무적으로 관리연금 제공사를 지정하고 근로자에게 관련 정보를 제공해야 한다. 기업 자율에 맡겼던 퇴직연금 제공이 반강제화된 것. 관리비용은 가입자 개인별 적립기금을 기준으로 가입후 10년내 1.5%(2005년 4월 가입자부터 적용), 이후 1% 이내로 제한되며 최소 부담금은 20파운드다. 또한 가입자 개인 사유로 보험료 납부가 중단되거나 다른 연금 상품으로 이동할 경우 별도 과징금을 부과할 수 없다. 관리연금보험 제공사는 가입자게에 연금자산의 가치와 보험료 총액, 수수료 등에 대한 정보를 정기적으로 제공해야 한다. 퇴직연금과 마찬가지로 고용주가 의무적으로 분담금을 낼 필요는 없으나, 기업 분담금이 있는 형태가 70%를 차지할 정도로 채용과 직원 사기 등을 고려해 일정부분 부담하는 것이 관행화돼 있다. 이밖에 영국에는 한 기업내 근로자들의 개인연금을 모아 유리한 조건에서 보험사와 협상할 수 있는 단체개인연금(Group Personal Pension)도 존재한다. 신탁업법에 따른 제도를 만들 필요가 없고 운영경비도 들지 않아 중소기업을 배려한 제도로 인식되고 있다. 근로자가 퇴직연금에 추가 납입을 원할 경우 추가적 임의기여(AVC)형을 선택할 수도 있다. 근로자와 회사의 납입 총액은 연금 수혜액이 최종급여의 3분의 2이내여야 한다.◇ 사라지는 DB 선택권..근로자 스스로 위험 관리 관리연금제는 원칙적으로 DC형이다. 비정규직에 대한 배려와 함께 DC 형을 유도하기 위한 정부의 포석이 깔려있다. 영국의 기업연금은 DB형인 급여비례제도(Salary-Related Schemes)와 DC형인 Money Purchase Schemes으로 나눌 수 있으나, 오랫동안 DB형이 절대적 비중을 차지해 왔다. 지난 2000년 기준 DB형 가입 근로자가 910만명으로 DC형의 90만명보다 10배 이상 많았을 정도다. DB형에서 연금지급 기준 급여로 최종 급여방식(Final Salary Schemes)을 채택할 경우 근로자는 자신의 최종 연도 총급여의 60분의 1에 가입연도를 곱한 금액을 연금으로 받게돼 30년 가입후 퇴직할 경우 직장 다닐때 연봉의 절반을 연금으로 받을 수 있기 때문이다. 그러나 최근 주가 폭락에 따른 연금손실로 기업 부담이 가중되며 상황은 급격하게 변하고 있다. 2000년이후 주가 폭락으로 연금자산이 크게 감소하자 기업들이 더이상 DB형을 제공하지 않고 있는 것. 영국 기업연금들은 과거 자산의 절반 이상을 자국내 주식에 투자했으나, 최근 주가는 99년말대비 20% 이상 하락해 있다. 보험계리 상담회사인 레인크락앤피코크(Lane Clark & Peacok)에 따르면 100대 상장회사의 연금기금 적자규모는 420억파운드에 달하고 있으며 머니마케팅(Money Marketing)지 조사에 따르면 100대 상장사 가운데 96개사 연금이 적자 상태에 빠져있다.기업의 DB형 회피 탓에 런던증권거래소 350대 상장기업 가운데 신입직원에 대해 DC형을 제공하는 기업은 2001년말 64%에서 2003년말 33%로 급격하게 감소했다. ▲ 영국 사적연금 형태별 분류◇남은 숙제, 기업연금 부실화 영국 정부도 DC형 전환 유도와 함께 퇴직연금 적자 문제 해결을 위해 고민하고 있다. 최저소득을 105파운드로 상향 조정하는 방안도 모색하고 있다. 그러나 연간 90억파운드로 추산되는 추가 소요 예산을 조달하기 위해서는 사회보장세율을 3%포인트 인상해야 돼 결정을 보류해 놓고 있다. 하지만 연금 수령자들의 정치적 관심도가 높아 어떤 식으로든 개혁이 불가피한 상황이다. 지난 2001년 선거에서 투표연령 인구 가운데 연금소득자 비율은 24%였으나, 실제 투표자중 비율은 35%에 달했고 노동당에 3기연속 집권이라는 승리를 안겨준 올해 총선에서는 40%에 달한 것으로 추정되고 있다. 독립기구인 연금위원회(Pensions Committee)는 이달말 퇴직연금 적자에 대한 대안책을 마련해 정부에 제시할 예정이다. 정부는 이를 바탕으로 내년부터 대대적인 연금 개혁을 단행할 계획이다.물론 공공노조가 연금수급 개시연령 연장안에 파업으로 맞서는 등 노조측 반대도 만만치 않다. 미셀 TUC 담당관은 "기업주가 일방적으로 자신에게 유리한 쪽으로 몰고가지 않도록 당국에 감독권 강화를 요구하고 있다"며 "노동자의 분담금이 절반을 넘지 않도록 해야 한다"고 말했다.◇ 롤스로이스의 교훈우리나라도 퇴직연금 도입을 눈앞에 두고 있어 기업연금 부실화 가능성은 더이상 남의 일이 아니다. 정부의 퇴직연금 활성화 노력으로 규모는 성장하더라도 자산운용 등 내실은 제대로 갖추지 못할 수 있기 때문이다. 항공기 엔진 제조업체인 롤스로이스 노사의 기업연금 적자를 극복하기 위한 공동 노력은 좋은 예가 될 수 있다. 롤스로이스는 2003년 11월 퇴직연금 적자가 1억파운드에 달하자 노사 합의를 통해 노사는 장기간 협의를 통해 근로자들의 연금 수혜액을 줄이기로 결정했다. 대신 회사는 DB형을 유지하고 분담금을 연간 6000만 파운드에서 9500만파운드로 늘이는 양보안을 택했다. 이같은 조치로 롤스로이스는 내년에는 퇴직연금 적자가 완전히 없어질 수 있을 것으로 기대하고 있다. 던컨 캠벨-스미스(Duncan Campbell-Smith) 롤스로이스 이사는 "퇴직연금은 30~40년간 근무하는 직원들을 위한 일종의 복지 혜택인 만큼 DB형이 부담된다고 해서 일방적으로 DC형으로 전환해서는 않된다"며 "노사 합의를 통해 타협안을 찾아내는 것이 중요하다"고 말했다.우리나라에서도 민주노총 등 노동계는 DC형에 상당히 부정적인 반응을 보이고 있다. 그러나 영국 퇴직연금 전문가들은 기업에게만 위험 부담을 떠넘길 경우 전체 근로자들이 피해를 볼 수도 있다고 지적한다. 앤드류 영 연금감독국 관리관(사진)은 "기업이 적은 기부를 해도 되는 DC형으로 대체되며 신입 직원에게 DB형 선택의 길은 닫혀가고 있다"며 "위험은 누가 부담을 지느냐의 문제일 뿐 피할 수 없는 것인 만큼 DB 구조의 위험성에 대한 적절한 설명이 필요하다"고 지적했다. 그는 "미국의 GM사 문제에서 보듯 DB형에서는 고용주가 위험을 감수해야 돼 연금 체계가 회사를 부도로 몰고 갈 수도 있다"며 "저금리 상황이 지속될 경우 기업이 근로자에게 약속한 만큼의 일정 수익을 지속적으로 확보하는 데 어려움을 겪을 수 있다"고 말했다. 우리나라 DB형의 경우 기업이 연금 부담금을 사내에 40%까지 적립할 수 있어 연금적자에 따른 기업 부도가 발생할 경우 그만큼 근로자의 퇴직연금도 줄어들게 된다.* 협찬 : 대한투자증권, 마이애셋자산운용, 미래에셋증권, 삼성생명, 신한금융지주, 하나은행, 한국투자증권, CJ투자증권* 후원 : 금융감독원, 한국증권업협회, 생명보험협회, 자산운용협회, 현대경제연구원* 도움주신 분들 : 고광수 부산대 경영학과 교수, 권문일 덕성여대 사회복지학과 교수, 김진수 연세대 사회복지학과 교수, 류건식 보험개발원 보험연구소 재무연구팀장, 방하남 한국노동연구원 연구위원, 신기철 삼성화재 상무, 오영수 보험개발원 보험연구소장, 이순재 세종대 경영학과 교수 (가다나順)

- (퇴직연금시대)<3부>⑤고령화 파편을 피하려면..

- [이데일리 지영한기자] “오래 사는, 장수(長壽)의 위험을 알아야 합니다. 자녀한테 손 벌리던 시대는 지났습니다. 제대로 된 노후생활을 위해선 체면이고 뭐고 다 버리고 일을 찾아 나서야 할 겁니다. 아니면 연금을 충분히 들어놓던지요.” 강창희 미래에셋투자교육연구소장의 말이다. 강 소장은 "이제 젊은 세대들도 ‘고령화시대’의 위험성을 깨달아야 한다"고 강조했다.그의 말은 엄포나 과장이 절대 아니다.'사오정(45세가 정년)` `오륙도(56세까지 일하면 도둑놈)'의 시대에 노후는 `불안` 그 자체다. 그러나 시간이 흘러 고령화가 더 진전될 수록 그 불안감은 더 커지게 되어 있다. 재앙이 될 것이란 경고도 흔히 등장한다. 일해야할 젊은이 수는 급격하게 줄어들고 부양받아야 할 노인인구수는 급증한다. 그 불균형에 완충작용을 해줘야 할 국민연금은 더 큰 불균형, 이른바 `저부담-고급여`의 모순을 안고 심하게 흔들리고 있다. 곧 도입될 퇴직연금까지 부실하게 작동할 경우에는 재앙이다. 그 충격은 `쓰나미`를 무색케 할 가능성을 전혀 배제할 수 없다. 소위 ‘저출산·고령화’로 촉발된 연금시스템의 위기는 한국만의 걱정거리가 아니다. 이웃 일본에선 ‘소자화 ·고령화(少子化·高齡化)’라는 말로, 용어만 조금 다를 뿐 본질적으론 똑 같은 고민을 안고 있다. 홍콩도 2050년쯤이면 65세 이상 인구가 21%를 넘어설 것이라며 고령사회에 대한 걱정이 이마저만이 아니다. 서구사회는 아시아국가보다 이 같은 고민을 훨씬 앞서 경험했다. ‘오래 사는 위험’은 이미 글로벌 이슈가 된 지 오래다. ◇ 세계 공통의 숙제‘오래 사는 위험’세계 각국은 ‘오래 사는 위험’으로부터 근로자의 노후소득을 보장하기 위해 퇴직연금제도를 도입하고 있다. 국가마다 연금제도의 역사가 다르고, 사회·문화·경제적인 환경도 상이하다. 이에 따라 나라마다 운용중인 퇴직연금제도는 비슷한 듯 하면서도 다른 점도 적지 않다. 미국이나 영국, 일본의 경우엔 임의 퇴직연금제도, 즉 퇴직연금 가입여부를 기업과 근로자의 자율에 맡기고 있다. 스위스와 홍콩, 호주의 경우엔 퇴직연금을 아예 법적으로 가입하도록 강제화하고 있다. 퇴직연금의 형태도 다양하다. 확정급여형(DB)과 확정기여형(DC), 하이브리드형 등 다양한 제도를 허용한 곳이 있는가 하면 BD형 또는 DC형 하나만 선택하도록 한 나라도 있다. 하지만 각국이 퇴직연금제도를 도입한 배경에는 앞서 언급했듯이 ‘근로자의 노후소득보장’이 전제로 깔려 있다. 임의 퇴직연금제도를 실시하는 국가라도 세제 인센티브를 통해 퇴직연금 가입을 적극 유도하고 있다. 사실 공적연금의 위기가 부각되면서 세계 각국은 기업연금과 같은 사적연금의 역할에 더욱 의존할 수 밖에 없는 것이 현실이다. ◇ 퇴직연금으로 공적연금 보완 미국의 퇴직연금은 근무기간이 짧은 근로자에겐 퇴직연금의 수급권을 부여하지 않는 특징을 갖고 있다. 다시 말해 3~5년 이상 근속하면 50%의 수급권을 주고, 10년 이상 근무하면 100% 수급권을 주는 방식이다. 미국의 퇴직연금이 근로자의 노후소득보장 뿐만 아니라 우수 인력의 확보 수단으로 활용됐음을 보여준다. 미국은 퇴직연금 선택을 기업과 근로자의 자율에 맡기되 일정한 요건을 충족해야만 세제혜택을 부여하고 있다. 세제를 통해 퇴직연금을 유인하고 규제하고 있는 것이다. 다만 미국의 기업연금제도는 여러 장점에도 불구하고 잘 사는 사람에게 혜택이 많이 돌아가고, 고비용을 요구하는 규제가 연금발전을 저해한다는 목소리도 나온다. 일본의 퇴직급여는 60년대부터 확정급부형태의 후생연금기금과 적격퇴직연금을 중심으로 발전해왔다. 하지만 일본경제의 장기불황으로 연금운용 환경이 급속이 악화됐고, 적격퇴직연금과 후생연금기금의 적립부족현상이 심화됐다. 이에 따라 2001년 일본판 401(k)인 확정갹출(DC) 기업연금을 도입하는 등 연금개혁에 점차 속도를 내고 있다. 호주와 홍콩의 경우엔 강제적인 퇴직연금제도를 도입해 성과를 거두고 있다. 호주는 92년부터 소위 ‘슈퍼’라고 불리는 강제적 납부방식의 퇴직연금제도를 도입,퇴직자들의 노후보장은 물론이고 금융시장 발전을 도모하고 있다. 홍콩 역시 강제성공적금계획(强制性公積金計劃), 즉 MPF(Mandatory Provident Fund)제도를 통해 근로자의 노후소득보장을 대폭 강화했다. 칠레는 공적연금을 사적연금으로 통째로 전환한 케이스다. 이미 1924년 도입한 공적연금이 부실화되자 칠레는 1981년 모험에 나섰다. 확정급부형(DB) 구조의 공적연금을 개인연금저축계좌(PSA Personal Savings Account) 방식의 확정기여형(DC) 연금제도로 일대 전환한 것. 이 때문에 칠레의 사례는 미국도 큰 관심을 보일 정도로 연금개혁의 벤치마킹 대상이 되고 있다. ◇ 선진국 시도는 타산지석..한국형 퇴직연금시스템 조기 완성해야퇴직연금제도는 근로자의 노후소득보장을 위해 도입됐다. 이에 따라 근로자의 노후소득 재원인 연금자산을 안정적으로 운용하는 것이 무엇보다 중요하다. 그러나 주식시장 등 연금자산의 운용환경은 언제든 악화될 수 있다. 각별한 주의가 요구된다. 이에 따라 세계 각국은 퇴직연금이 지급불능 상태에 빠지지 않도록 퇴직연금의 적립과 운용과정에서 엄격한 감독을 하고 있다. 미국의 경우엔 만일의 사태에 대비해 연금지급보증공사(PBGC)까지 설치하고 있다. 방하남 한국노동연구원 연구위원은 “한국도 어떤 방식으로든 퇴직연금의 지급을 보장하는 장치가 마련돼야 한다”고 강조했다. 다만 “미국의 PBGC와 같은 사후적인 대응도 중요하지만 영국과 홍콩의 경우처럼 퇴직연금의 적립과 운용과정에서 모니터링과 감독 등 사전적인 관리가 더욱 중요한 듯 싶다"고 조언했다. DB형은 그래도 사정이 나은 편. DC형 퇴직연금의 경우엔 연금자산의 운용리스크를 근로자가 모두 떠 안는 구조이다. DC제도를 앞서 도입한 선진 각국이 투자교육에 발벗고 나서고 있는 것도 이 때문이다. 미국에선 80년대 DC제도가 도입되면서 투자교육이 활발해졌다. 미국에선 비영리기구(NPO)들이 투자교육을 주도하고 있다. 영국에선 관청을 중심으로 금융투자교육이 이루어지고 있다. 투자교육에 관한한 후발주자인 일본에선 정부와 민간이 금융경제교육을 위한 ‘로드맵’을 작성중이다. DC제도를 도입하는 한국으로선 ‘투자교육’은 결코 가볍게 볼 사안이 아니다. 이준탁 ING생명 이사는 “일본에서 시행중인 중소기업 대상 ‘종합형’ 연금플랜도 한국에 시사하는 바가 크다”고 말했다. 퇴직연금사업자(금융기관)들이 대기업을 선호하고 있는 현실과 중소기업들의 비용부담 등을 고려할 때 다수의 중소기업들이 하나의 연금에 참여하는 길을 열어주자는 것이다. 이럴 경우 중소기업들은 저렴한 비용으로 보다 나은 서비스를 제공받을 수 있는 등 ‘규모의 경제’ 혜택을 얻을 수 있을 것으로 기대된다. 전문가들은 특히 각 나라마다 특성과 여건이 제각각이기 때문에 종합형 연금플랜을 포함해 우리나라의 상황에 가장 적합한 한국형 퇴직연금 플랜을 완성하는 것이 무엇보다 중요하다고 강조하고 있다. * 협찬 : 대한투자증권, 마이애셋자산운용, 미래에셋증권, 삼성생명, 신한금융지주, 하나은행, 한국투자증권, CJ투자증권* 후원 : 금융감독원, 한국증권업협회, 생명보험협회, 자산운용협회, 현대경제연구원* 도움주신 분들 : 고광수 부산대 경영학과 교수, 권문일 덕성여대 사회복지학과 교수, 김진수 연세대 사회복지학과 교수, 류건식 보험개발원 보험연구소 재무연구팀장, 방하남 한국노동연구원 연구위원, 신기철 삼성화재 상무, 오영수 보험개발원 보험연구소장, 이순재 세종대 경영학과 교수 (가다나順)

- [U북시대]①전자책산업 `쑥쑥`

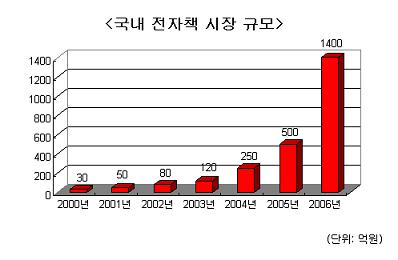

- [이데일리 전설리기자] U북(Ubiquitous Book)이 부상하고 있다. 종전 PC로만 읽을 수 있었던 전자책을 휴대폰과 개인휴대단말기(PDA)를 넘나들며 읽을 수 있도록 구현한 것이 바로 U북. U북 서비스가 상용화되면서 전자책 산업은 새로운 패러다임을 맞게 됐다. 최근 `프랑크푸르트도서전2005`에서 U북이 키워드로 등장한 것은 이런 맥락이다. 프랑크푸르트 도서전에서 세계인의 이목을 집중시켰던 국내 전자책 산업의 현황과 전망, 과제를 짚어본다.전자책산업이 쑥쑥 크고 있다. 인터넷과 휴대폰, PDA의 보급이 늘면서 전자책을 읽는 사람이 늘고 있기 때문이다. 한국전자책컨소시엄(EBK)의 집계에 따르면 국내 전자책 시장은 2000년 30억원에서 올해 500억원대로 급성장했다. 내년에는 1400억원 규모로 훌쩍 클 전망이다. 휴대폰 디스플레이 크기 확대와 컨텐츠의 다양화로 모바일 전자책이 인기를 끌면서 전자책 대중화의 기반이 다져졌다. 업계 선두를 달리는 북토피아와 바로북간의 전격적인 제휴협력도 산업의 파이를 늘리는 데 기여했다. ◇모바일 전자책, 대중화 `새싹`모바일 전자책의 성장은 전자책 대중화의 싹을 틔우고 있다. 지난 2003년 10억원 규모에 머물렀던 모바일 전자책 시장은 지난해 30억원대로 200% 성장했다. 올해는 70억원으로 성장할 전망이다. 이용 인구도 늘었다. 지난 2003년 드라마로 만들어져 화제를 모았던 `옥탑방 고양이`와 MBC 느낌표 선정도서 `가방 들어 주는 아이`는 모바일 전자책으로 각각 5만건 이상의 다운로드를 기록했다. 모바일 전자책의 성장 배경에는 휴대폰 디스플레이 확대가 있다. 카메라폰의 등장으로 휴대폰 디스플레이 화면이 커지면서 텍스트 수용량은 최대 200%까지 늘었다. 독자들의 휴대폰 책읽기가 수월해진 것이다. 업계는 PMP(Personal Multimedia Player)와 디지털멀티미디어방송(DMB), 와이브로(휴대인터넷)용 휴대폰이 본격적으로 출시되면 전자책이 더욱 빠른 속도로 대중을 파고들 것으로 내다보고 있다. 컨텐츠 다양화도 모바일 전자책 활성화에 한 몫 했다. 국내 전자책 1위업체 북토피아는 지난해 10월 EBS 수능교재를 모바일로 공부할 수 있는 `스마트폰`을 출시하는 등 교육 컨텐츠를 확대했다. 또 올들어 장정일의 `삼국지`와 유명 영화의 시나리오를 모바일 컨텐츠로 제작하는 등 특화된 컨텐츠를 개발해 현재 1200종 이상의 컨텐츠를 서비스하고 있다. ◇대형서점도 `가세`현재 국내에서는 10여개 전자책업체가 전자책을 발간하고 있다. 120여개의 출판사가 주주로 참여하고 있는 북토피아(booktopia.com)는 현재 5만종 이상의 전자책을 보유하고 있다. 지난해 150억원의 매출을 기록했다. 최근엔 SK텔레콤(017670)과 제휴해 `U북` 서비스를 내놓는 등 전자책 활성화에 앞장서고 있다. 학교와 공공기관에 전자책 도서관도 구축해주고 있다. 4만5000종의 전자책을 서비스 중인 바로북(barobook.com)은 무협과 엔터테인먼트 부문에서 강세를 보이고 있다. 이밖에 이북21닷컴(ebook21.com), 고이북(goebook.co.kr), 동사모(dongsamo.co.kr)도 부문별 특화 컨텐츠로 이용자를 늘리고 있다. 특히 지난 2월 전자책업계 1·2위 업체 북토피아와 바로북이 손잡으면서 국내 전자책 산업은 본격적인 성장 기반을 닦았다. 양사는 `전자책 저변과 시장 확대를 위한 업무협약(MOU)`을 체결하고 각기 보유한 컨텐츠를 통합하기로 했다. 이에 따라 문학, 교양, 외국어, 경영, 엔터테인먼트를 아우르는 9만5000여종의 컨텐츠를 공유, 서비스하고 있다. 북토피아는 그간 구축해온 출판사들과의 신뢰 관계와 전자책 제작기술의 향상을 토대로 내년까지 컨텐츠를 20만종으로 늘린다는 계획이다. `디지털화`라는 거스를 수 없는 시대적 대세를 배경으로 전자책 산업 전망이 밝아지면서 국내 대형 서적 유통업체 교보문고도 전자책 시장에 뛰어들었다. 교보문고는 지난 4월 PDF 솔루션 전문업체 유니닥스와 디지털컨텐츠 공동사업을 위한 계약을 맺고 출판 컨텐츠의 디지털화를 추진중이다.