뉴스 검색결과 6,863건

- 오늘의 증시일정(4일)

- [이데일리 김국헌기자] ▲유상증자 일반공모 첫날- I.S하이텍(주간사 서울증권)▲변경상장- 호스텍글로벌→유비다임(상호변경)- 남선홈웨어→제로원인터랙티브(상호변경)▲추가상장- 오토윈테크(보호예수관련, 289만3890주)- 제일(3자배정 유상증자, 150만9538주·1300원)- 디지탈디바이스(유상증자, 213만4154주·4000원)- 씨피엔(국내CB전환, 5만983주·1373원)- 반도체엔지니어링(해외BW행사, 166만5892주·1392원)- 컴텍코리아(주식배당, 61만9037주)- 미디어코프(3자배정 유상증자, 88만주·3410원)- 아이브릿지(국내BW행사, 37만370주·1350원)- 케드콤(해외BW행사, 411만7120주·500원)- 하나금융지주(주식배당, 204만2562주·5000원)- 대유디엠씨(해외CB전환, 26만9687주·1536원)

- (클릭! 새책)<경제경영 다이제스트>

- [이데일리 전설리기자] ◇귀신이 되어서라도 팔아라 등이나 지게에 지고 다니는 상인들을 `부상`(등짐장수), 보따리에 싸서 머리에 이고 다니는 상인들을 `보상`(봇짐장수)이라고 불렀다. 이들을 통칭해 `부보상`이라 한다. 새책 `귀신이 되어서라도 팔아라`는 장사꾼을 천시하고 멸시하던 조선시대 상업환경에서 놀라운 상술과 전략을 구사하던 부보상들의 지혜를 보여준다. 목표를 세우고 밀고 나가는 입지(立志), 사람을 보는 상인(相人), 재산을 보는 상택(相宅), 고객을 만족시키는 상객(相客), 사람을 부리는 용인(用人), 모은 재산을 관리하는 솔재(率財) 등이 그것.돈을 벌기 위해서는 먼저 뜻을 세워야 하고, 장사를 하기 위해서는 자금과 인재를 모아 다스려야 한다. 모은 재산을 잘 관리하고 증식시키는 것 또한 재산을 모으는 것 못지 않게 중요한 일이다. 책은 두산그룹의 모태를 일군 박승직과 금융왕이 된 미곡상 박기순 등 13인의 뛰어난 거상들의 삶을 추적하며 그들의 상술, 치부책을 다룬다. 시대는 변했다. 대량 유통과 대중 소비가 가속화됐으며 인터넷과 사이버 쇼핑이 일반화됐다. IT(정보통신)와 BT(생명공학)를 기반으로 한 새로운 상인들이 나타났고 삼성을 비롯한 세계적인 대기업과 부호들이 생겨났다. 그러나 상술의 달인인 부보상에게서 배우는 상술과 치부의 지혜는 21세기 기업과 상인들에게도 여전히 새롭고 유용할 것이다. 이수광 지음. 밀리언 하우스. 1만2000원. ◇현대 자동차의 힘 쏘나타는 20년간 동일 브랜드를 유지한 국내 최장수 모델이다. 최근까지 수출을 포함한 통산 판매대수는 300만대. 현대의 간판이라 부를만 하다.출시 초기 `소(牛)나 타는 차`라는 비아냥거림 속에 한글표기를 `쏘나타`로 바꾸는 등 곤욕을 치뤘지만 눈물겨운 품질 개선의 노력을 거쳐 베스트셀러 중 베스트셀러로 우뚝 섰다.현대차는 해외에서도 혹독한 시련을 겪었다. 89년 북미시장 공략을 위해 캐나타 부르몽에 현지 공장을 설립, 생산에 들어갔으나 소비자들의 냉담한 반응으로 4년만에 막대한 손실을 안고 문을 닫았다. 이른바 `부르몽의 악몽`이다.그러나 이제 현대차는 세계의 도로를 달린다. 인도 승용차 10대중 2대가 현대차다. 중국에서는 수도 베이징의 택시로 채택됐다. 러시아에서는 2년 연속 판매 1위를 기록했다. 새책 `현대 자동차의 힘`은 현대의 간판 쏘나타를 통해 현대 자동차의 글로벌 성공 전략을 소개한다. 고(故) 정주영 회장의 그늘에 가려 주목받지 못했으나 현대차를 성공적으로 이끈 정몽구 회장의 숨은 노력도 볼거리다. 끊임없이 현장을 누비는 뚝심 리더십과 설렁탕과 불고기를 선호하고 아르마니나 휴고 보스, 페레가모 등 명품을 사절하는 소박함을 담았다. 진희정·권용주 지음. 명성. 1만1000원.◇기회 기자 생활 초기 마이애미 헤럴드에서 해고됐다. 6번의 결혼생활 모두 실패했다. 그러나 그는 CNN 간판 스타이자 세계에서 가장 영향력 있는 토크쇼의 진행자가 됐다.<래리 킹> 대학을 중퇴했다. 집중력이 부족하고 산만하다는 이유로 수많은 직장에서 해고됐다. 하지만 그는 영화배우·감독·제작자로 성공했으며 선댄스 영화제의 기획자로 세계 영화계의 큰 별이 됐다.<로버트 레드포드> 새책 `기회(The crisis is a chance)`는 래리 킹, 로버드 레드포드, 마이클 블룸버그, 무하마드 알리 등 좌절을 딛고 정상에 오른 17명의 진솔한 체험담을 통해 인생에 힘이 되는 조언을 들려준다. 낙관주의자는 위험에서 기회를 찾고, 비관주의자는 기회에서 위험을 생각한다. 실패는 끝이 아니다. 훌륭한 교훈일 수 있다. 매사를 긍정적으로 생각하라. 세상이 험악해봤자 얼마나 험악하겠는가. 하비 멕케이 지음. 강주헌 옮김. 북폴리오. 1만1000원.

- (김경록의 채권프리즘)고령화와 부동산 시장

- [이데일리 김경록 칼럼니스트] 강남의 중대형 아파트 가격이 계속 오르는 근저에는 인구구조의 변화가 깔려 있다. 여기서는 ‘인구구조 변화→주택수요→주택가격의 변화’라는 고리를 둘러싼 논의들을 살펴보고 이들의 대략적인 합의점을 찾아보기로 한다. 그리고 이를 바탕으로 우리나라에서 인구구조 변화가 주택가격에 미치는 영향을 살펴보기로 한다. 맨큐-웨일(Mankiw-Weil)의 미국 주택가격 47% 하락전망과 논쟁 하버드 대학교 교수인 맨큐 등(1989)은 70년대와 80년대 미국의 집값이 상승한 것은 베이비 붐 세대들의 신규주택에 대한 수요가 중요한 역할을 했으므로, 향후 이들의 수요가 줄어들면서 실질 주택가격이 20년 후에(1987~2007) 47%가 하락할 것이라고 전망했다((그림 1), 결론적으로 틀렸다). 아마 연구 논문이 이처럼 일반인들의 반향을 불러일으킨 적이 별로 없을 정도로 미디어의 관심이 대단했다. [그림 1] 주택수요와 실질 주택가격 (5년 이동평균) 자료 : Mankiw&Weil (1989) 그러나 미디어의 관심이 대단한데 반해 학계의 반응은 반대였다. 떨어지기는 하겠지만 47%는 너무 심하다는 것, 그리고 경제학자들이 가끔씩 빠지는 편견에 빠졌다고 우회적으로 공격하는 등 다양했다. 우드워드(1991)는 주택공급은 장기적으로는 탄력적이며, 시장은 효율적이므로 미래의 평균적인 가격을 지금 반영하고 있다는 것과 마지막으로 시계열의 불안정성 등을 제대로 고려하지 못한 문제점들을 지적했다. 특히 주택공급은 장기적으로 탄력적이므로 주택의 수요가 설령 줄어든다는 주장을 받아들일지라도, 주택 공급이 축소될 것이므로 주택가격은 무관하게 움직일 것이라고 보았다. 오히려 문제가 되는 것은 집 소유자들이 아니라 주택 건설업자들이라는 것이다. 이것은 매우 중요한 포인트이다. 인구구조와 자산시장을 전망할 때 자산의 양(stock)과 자산의 가격을 구분해야 하는 중요한 이유이기 때문이다. 고령화에 따라 주택수요나 주식의 수요가 줄었다고 해서 해당 자산가격이 반드시 떨어질 필요는 없는 것이다. 맨큐와 웨일은 1년 뒤에 이들 비판 들에 대해 조목조목 답변을 했다. 47%하락은 전망이 아니라 단순한 시계열을 연장하여 추정한 수치일 따름이라는 것이다. 그리고 저자들은 단지 주택시장에서 인구구조가 매우 중요한 동인이며, 90년대에는 주택수요가 낮을 것이라는 점을 말하고 싶었다는 것이다. 그리고 반대자들에게, 그렇다면 인구구조가 아니면 주택가격의 동인이 무엇인지 대안을 말한 논문이 전혀 없다고 반박했다. 덧붙여 다음의 세가지 질문에 여전히 답들을 못하고 있다고 면박을 준다. 중요한 특성인데 무엇인지 살펴보면, 첫째, 주택가격은 왜 예측가능한 주택수요의 변화를 가격에 미리 반영하지 못하는가? 둘째, 역사적으로 주택가격은 변동성이 큰데 이것은 결국 주택의 수요와 공급이 비탄력적이라는 것인데 과연 그 정도로 비탄력적인가? 마지막으로 주택가격에서 호황과 붕괴가 규칙적으로 발생하는 것은 무슨 이유인가? 하는 것이다. 즉 주택공급은 그렇게 탄력적이지도 않고 사람들은 미래의 수요변화를 가격에 그렇게 반영하지 못하는 것이 아닌가, 그래서 결국 주택수요 나아가서 주택가격에까지 인구구조가 영향을 주는 것이 아닌가 하는 주장이다. 어쨌든 맨큐-웨일의 글은 주택수요와 가격에서 인구구조의 중요성을 환기시켰다는 점에서 공로를 충분히 인정 받을만하다. 그리고 주택가격에 영향을 어떻게 줄지는 불명확하다고 하지만 주택의 수요에 인구구조가 영향을 주는 것은 맞는 지적인 것 같다. 이후의 연구들도 여전히 맨큐-웨일의 아이디어를 원용하여 쓰고 있다. 캐나다, 일본의 경험 맨큐-웨일의 연구 이후 캐나다, 오스트리아와 일본 등을 대상으로 한 연구가 이루어졌다. 캐나다는 89년 현재 미국과 동일한 인구구조를 가지고 있으나 실질 주택가격 변화는 두 나라가 다르게 변하였다(그림 2). 캐나다는 미국보다 빠른 70년대 초에 가격이 오른 뒤에 오히려 뒤에 큰 폭으로 하락한 반면에 미국은 70년대 후반에 가격이 오른 뒤 실질가격이 80년대는 점진적으로 하락하였다. 결국 동일한 인구구조하에서 다른 가격 변화를 보인 것은 인구구조가 주택가격 변동 요인이 아닐 수가 있다는 것을 반증한다. 그러나 50%정도의 큰 폭의 실질가격 상승이, 인구구조 변화시점과 정확하게 일치하지는 않지만 비슷한 기간에 발생했다는 것은 인구구조가 주택수요나 가격에 중요한 요인이 아닌가 생각해볼 수 있다. [그림 2] 미국과 캐나다의 실질 주택가격 추이 자료 : Engelhard and Poterba (1991) Ohtake(1996) 등은 일본에서 맨큐-웨일의 분석을 수정해서 적용해본 결과 다음의 세가지 결론을 얻었다. 첫째, 주택가격은 장기적으로는 공급이 탄력적이어서 인구구조는 주택의 수요와 주택의 양(stock)에는 영향을 주나, 장기적으로 주택가격에 영향을 주지 않는다. 둘째, 그러나 단기조정과정에서 인구구조는 주택가격에 중요한 영향을 미친다. 셋째, 주택시장의 단기적인 공급 비탄력성 등으로 주택가격은 과거변수를 이용하여 예측이 가능하다는 의미에서의 비효율적 시장이다. 그러나 위의 캐나다의 예에서와 마찬가지로 일본도 고령화와 일본주택가격의 버블 붕괴 시기가 거의 일치한다. 오다케의 분석은 일본의 주택시장 버블을 포함하지 않았기 때문에 주의를 요한다. (그림 3)은 최공필 등(2004)의 연구에서 일본의 주택매매가격지수와 펀더멘털로 추정한 이론적 가격지수의 차를 버블로 보고, 이것과 고령화지수를 비교한 것이다. 주택가격의 버블이 급격하게 붕괴된 것이 묘하게도 일본의 고령화가 본격적으로 진행된 시기와 겹친다. [그림 3] 일본의 주택매매가격지수에 나타난 버블과 고령화지수 자료 : 최공필 등(2005) 인구구조와 주택수요, 그리고 주택가격 맨큐-웨일이 제기한 인구구조와 주택가격 문제는 계속 많은 논란을 가져왔다. 87년에 시작하여 2007년에 실질주택가격이 47%정도 하락할 것이라는 전망이 결과적으로 틀렸지만 인구구조는 여전히 중요한 요인임에는 틀림없다. 애석하게도 맨큐-웨일은 미국의 이민인구 유입이라는 변수를 예측하지 못했으며, 또한 주택은 사회에 진입하는 세대 뿐만 아니라 중장년 층에서 또 한번 고급 주택을 선호하는 것을 고려하지 못했다. 아마 이 둘을 고려했으면 이들의 주장은 더욱 설득력을 얻었을 것이다. 하여튼 우리는 맨큐의 문제제기와 이후 이은 논쟁에서 다음의 몇 가지 정도 시사점을 얻을 수 있는 것 같다. 첫째, 인구구조 변화가 주택수요의 유일한 요인은 아니며, 소득이나 해당국의 제도, 생활 패턴의 변화 등에도 영향을 받는다. 그러나 인구구조의 급격한 변화를 겪는 시점을 전후해서는 주택수요는 인구구조 변화와 유사하게 움직이는 것 같다. 둘째, 주택수요가 증가한다고 해서 주택의 가격이 반드시 오른다고 말할 수는 없다. 하지만 주택수요의 증가는 주택의 양을 증가시키는 것은 확실하다. 따라서 인구구조의 변화로 주택수요가 변화하면 주택 소유자에게는 모르지만 적어도 건설업자들에게는 영향을 미치게 될 것이다. 셋째, 인구구조 변화→주택수요 변화→주택가격 변화라는 고리에서 주택의 공급이 매우 탄력적이면 마지막 고리가 성립되지 않는다. 따라서 인구구조 변화가 주택수요를 증가시켜 주택가격도 상승시킬 지는 그 나라 주택 공급시장의 특징에 따라 다를 수가 있을 것이다. 하지만 주택의 특성상 단기적으로는 영향을 준다고 보아야 할 것이다. 실제로 인구구조의 큰 변화가 오는 시기에 주택가격도 크게 변동을 하기 때문이다. 다음 연재에서는 우리나라의 경우를 살펴보기로 한다. 향후 주택가격 전망에서 매우 시사점이 많은 그림을 볼 수 있을 것이다. < 자 료 >김경환(1999), “인구의 연령구조 변화가 주택수요 및 주택상대가격에 미치는 효과”, Draft.Engelhard, G.V. and Poterba, J.M. (1991), “House prices and demographic change : Canadian evidence”, Regional Science and Urban Economics 21.Hamilton, B.W.(1991), “The baby boom, the baby bust, and the housing market : A second look”, Regional Science and Urban Economics 21.Hendershott, P.H.(1991), “Are real house prices likely to decline by 47 percent?”, Regional Science and Urban Economics 21.Mankiw, N.G. and Weil, D.N.(1989), “The Baby Boom, The Baby Bust, and the Housing Market”, Regional Science and Urban Economics 19.Mankiw, N.G. and Weil, D.N.(1992), “The Baby Boom, The Baby Bust, and the Housing Market : A reply to our critics”, Regional Science and Urban Economics 21.Ohtake, F. and Shintani, M.(1996), “The effect of demographics on the Japanese housing market”, Regional Science and Urban Economics 26.Woodward(1991), “Economists’ Prejudices : Why the Mankiw-Weil story is not credible”, Regional Science and Urban Economics 21.

- 2月 수입차 판매 2690대..전년比 79.2% 증가(상보)

- [이데일리 박호식기자] 한국수입자동차협회(KAIDA)는 2월 한달간 국내 수입차 판매는 2690대를 기록, 지난해 같은 기간에 비해 79.2% 증가했다고 6일 밝혔다. 전월대비로는 22.0% 감소했다. 이로써 2월까지 수입차 누적판매는 6138대로, 지난해 2월까지 누적판매 3466대 보다 77.1% 늘어났다. 브랜드별로는 BMW가 470대로 1위 자리를 지켰고, 메르세데스-벤츠가 398대, 렉서스는 366대, 아우디는 294대, 혼다는 223대를 기록했다. 이밖에도 크라이슬러는 183대, 폭스바겐 174대, 볼보 141대, 포드 131대, 푸조 99대, 인피니티 74대, 미니 42대, 재규어 29대, 캐딜락 21대, 사브 20대, 랜드로버 13대, 포르쉐 11대, 롤스로이스 1대 등을 나타냈다. 2월 중 가장 많이 등록된 모델은 BMW 523(134대), 렉서스 IS250(127대), 아우디 A6 2.4(127대) 순이었다. 배기량별 등록대수는 2000cc 이하가 590대, 2001cc ~3000cc 이하는 1267대, 3001cc ~4000cc 이하 505대, 4001cc 이상 328대로 집계됐다. 서울이 1016대로 37.8%를 차지했고, 경기는 758대로 28.2%, 경남이 450대로 16.7%를 점유하면서 상위 3개 지역이 전체 수입차 등록의 82.7%를 차지했다.한국수입자동차협회 윤대성 전무는 "수입차 등록은 2월이 판매 비수기라는 특성상 1월 보다는 줄었으나 월별 사상 최대로 많았던 신차 출시 효과 등에 힘입어 전년대비 큰 증가세를 보였다"고 설명했다.

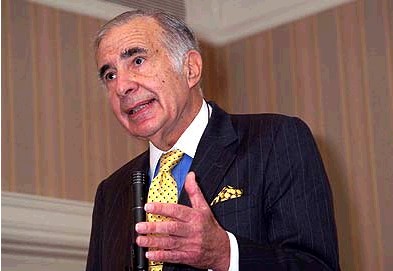

- 아이칸이 노린 것은 `탐욕`인가 `주주가치`인가

- [이데일리 김현동기자] `칼 아이칸은 기업사냥꾼인가 아니면 주주행동주의자인가`. 1980년대 무자비한 기업사냥꾼으로 이름을 날렸던 칼 아이칸(69)이 최근 들어 주주 권익을 내세워 기업을 압박하고 있다. `탐욕은 선`(greed is good)이라고 주장하던 기업사냥꾼이 `주주가치 제고`를 앞세우는 주주 행동주의자로 변신한 것 아니냐는 평가와 그렇지 않다는 비난이 엇갈리고 있다. 아이칸에 대한 평가를 언론에서조차도 상반된 의견을 쏟아내고 있어 눈길을 끈다. 특히 최근 KT&G에 대해 경영압박에 들어간 아이칸의 향후 행보 역시 이런 평가와 밀접한 연관성을 지닐 것으로 여겨진다.◇기업사냥꾼에서 주주행동주의자로? 프린스턴대 철학과를 수석으로 졸업한 칼 아이칸은 1980년대 기업 사냥꾼의 대명사였다. 그는 먹잇감이 된 기업의 인수 자금을 마련하기 위해 정크본드의 대부 마이클 밀켄과 협력한 인물이다. 아이칸이 자주 쓰는 농담 "친구를 원하면, 개나 한 마리 사라"는 올리버 스톤의 영화 `월스트리트`에서 악명높은 기업 사냥꾼 고든 게코가 사용하던 말이다. 그렇지만 아이칸은 최근 들어 타임워너 경영진 교체와 핵심 계열사 분사 등을 요구했다. 현 경영진이 주주가치 제고에 소홀하다는 것이다. 이를 위해 아이칸은 투자은행 라자드를 통해 구조조정 계획 보고서를 발표하기도 했다. 타임워너의 최고경영자(CEO)에 대해 "바보(moron)"라는 단어를 사용하기도 했다. 물론 아이칸은 나중에 이를 부인했다. "나는 딕 파슨스를 바보라고 부른 적이 없다". 최근에는 국내 KT&G(033780)에 대해 주가 부양을 위해 비핵심 자산 매각과 한국인삼공사 상장을 요구하고 있다. 특히, 지난주에는 주당 6만원에 주식을 인수하겠다면서 적대적 인수합병(M&A) 시도라고 할 만한 제안을 하기도 했다. 아이칸에 대한 대표적 비판자 중 한명인 월스트리트의 유명한 변호사 마틴 립톤은 "우리는 전제적 CEO의 시대를 거쳐 이제 전제적 주주의 시대를 맞고 있다"면서 "아이칸같은 주주의 영향력으로 인해 이사회가 장기 투자보다는 단기투자에 떠밀리고 있다"고 말했다. 이에 대해 아이칸은 경영진과 비교했을 때 주주의 힘이 미약하다고 반박했다. 이코노미스트는 최근호에서 수십억달러를 가진 아이칸이 과연 경영진 앞에서 힘없는 소액주주일 수 있겠느냐고 되물었다. ◇BW, `위선적 주주행동주의자` 아이칸 미국의 경제주간지 비즈니스위크(BW)는 3월6일자 최근호에서 칼 아이칸에 대해 `아직도 로빈 훗 흉내를 내고 있다`고 조롱했다. BW는 칼 아이칸이 최근 들어 피도 눈물도 없는 기업 사냥꾼에서 타임워너의 사례에서처럼 소액주주의 이익을 대변하는 주주 행동주의자로 변신을 꾀하고 있지만, 정작 아이칸 자신은 소액 주주의 이익을 침해해 소송에 걸려 있다고 꼬집었다. 뉴저지주 애틀랜틱 시티의 샌즈 카지노 호텔 소액주주들은 지난해 9월 아이칸을 고소했다. 아이칸이 샌즈 카지노 호텔과 아메리칸 리얼 에스테이트 파트너스를 합병하면서 호텔 소액주주들의 지분 처분 기회를 주지 않아 재산상의 손실을 입었다는 것이다. 투자펀드를 운영하는 마이클 스토르티니는 "칼 아이칸이 텔레비전에 나와 주주 권리에 대해 떠들고 다니지만, 그는 현실적으로는 소액 주주의 이익을 무시하는 인물"이라고 말했다. 스토르티니는 델라웨어 파산법원에 샌즈 카지노 호텔과 아메리칸 리얼 에스테이트 파트너스간의 합병 취소 소송을 제기한 상태다. 아이칸은 또 지난 2003년 파산한 이동통신회사 XO커뮤니케이션즈 주주들에게 잊지 못할 기억을 남겼다. 파산 후 총 6억2060만달러의 누적 손실을 기록한 XO커뮤니케이션즈의 무선통신 사업에 아이칸은 지난해 11월 7억달러를 투자했다. 그렇지만 7억달러 중 3억달러를 제외하고는 모두 장기채권 상환과 우선주 주주들에게 지급됐다. XO 우선주 대부분은 아이칸이 소유하고 있었다. 이 회사 주식 8%를 소유하고 있는 R2 인베스트먼트의 윌러엄 홀로웨이 2세는 "이것은 그야말로 위선"이라며 "이사회를 장악한 아이칸이 비정상적으로 낮은 가격에 투자를 하도록 했다"고 말했다. 아이칸은 "나를 비판하는 사람들은 내가 단기 지향적이라고 말하지만, 현 경영진보다 더 나은 경영진이 회사 경영을 맡게 되면 자산 활용도가 개선되고 사회적 가치를 더 높일 수 있을 것이라는 게 핵심"이라고 반박했다. 그렇지만 아이칸의 말처럼, 그가 경영진을 교체했을 때 모두가 성공했던 것은 아니다. 아이칸이 1985년 인수했던 항공사 TWA는 인수 후 부채가 3배가 급증했다.한편, 월스트리트저널(WSJ)은 아이칸의 KT&G 인수 시도가 성공하거나, KT&G의 사업 전략 변화를 촉발하게 할 경우 이는 한국 시장이 새로운 시대를 맞는 신호가 될 것"이라고 보도했다. 그동안 한국 기업들이 지배구조 문제로 인해 저평가됐지만, 아이칸의 KT&G 인수를 계기로 주주 반란이 보다 활성화될 것으로 예상되기 때문이라고 신문은 전했다.

- 1월 수입차 전년비 75% 증가..업체간 경쟁 치열(상보)

- [이데일리 박호식기자] 지난 1월 수입차 신규등록대수가 지난해 1월 대비 75.5% 증가한 3448대를 기록했다. 수입차 판매가 지속적으로 호전세를 보이면서 수입차시장내 업체간 경쟁도 치열해지고 있다.6일 한국수입자동차협회(KAIDA)에 따르면 1월 수입차 신규등록대수는 3448대로, 지난해 1월 1965대 대비 75.5% 증가했다. 이는 월 사상 최대치를 기록했던 지난해 12월 3811대보다는 9.5% 감소했지만, 12월을 제외하면 최대치다.수입차 판매가 호전세를 보이면서 업체간 경쟁도 치열해지고 있다.지난 12월 일본 도요타의 렉서스에 1위 자리를 내줬던 BMW가 다시 1위로 올랐고, 렉서스는 4위로 밀렸다. 12월 52대를 팔아 부진했던 아우디도 541대를 판매해 2위에 오르는 등 브랜드간 순위경쟁이 치열하다. 1월 브랜드별로 상위권은 ▲비엠더블유(BMW) 610대 ▲아우디(Audi) 541대 ▲메르세데스-벤츠(Mercedes-Benz) 464대 ▲렉서스(Lexus) 433대 ▲폭스바겐(Volkswagen) 255대이다.또 ▲혼다(Honda) 229대 ▲ 볼보(Volvo) 211대 ▲크라이슬러(Chrysler/Jeep/Dodge) 177대 ▲포드(Ford/Lincoln) 165대 ▲푸조(Peugeot) 102대 ▲인피니티(INFINITI) 86대 ▲미니(MINI) 49대 ▲재규어(Jaguar) 38대 ▲랜드로버(Land Rover) 26대 ▲ 캐딜락(Cadillac) 24대 ▲사브(Saab) 21대 ▲포르쉐(Porsche) 14대 ▲마이바흐(Maybach) 2대 ▲롤스로이스(Rolls-Royce) 1대이다.12월에는 렉서스가 918대로 1위, BMW 735대, 벤츠 461대, 혼다 381대 순이었다.1월 배기량별 등록대수는 2000cc 이하 731대, 2001cc~3000cc 이하 1660대, 3001cc ~4000cc 이하 633대, 4001cc 이상 424대로 나타났으며, 2001cc~3000cc 이하가 수입차 등록의 48.1%를 차지했다.지역별 등록대수는 서울 1211대로 35.1%, 경기 983대로 28.5%, 경남 593대로 17.2%를 기록해 상위 3개 지역이 전체 수입차 등록의 80.8%를 차지했다.모델별로는 아우디 A62.4가 246대로 가장 많이 팔렸고 BMW 523이 160대, 렉서스IS250이 156대 순이다. 아우디는 1월에 월 사장 첫 500대를 돌파하며 2위를 기록한데다 모델별 판매에서도 1위를 기록하는 등 선전했다.한국수입자동차협회(KAIDA) 윤대성 전무는 "1월 수입차 등록은 전월에 비해서는 다소 감소했으나 일부 브랜드의 신차효과와 부족했던 물량확보로 인해 통상적인 1월 실적으로는 이례적으로 높았다"고 설명했다.수입차업체들은 2월에도 14모델을 출시하는 등 올해 적극적인 국내시장 공략에 나선다.

- (표)코스닥 외국인 연속 순매수 종목(13일)

- [이데일리 공희정기자] (단위:주) 종 목 명 전일대비 연속 종 목 명 전일대비 연속 아모텍 63,279 8 한국정보통신 1,771 7 코맥스 467 7 케너텍 3,952 7 삼아약품 2,174 6 성원파이프 8,672 6 라이프코드 817 6 아즈텍WB 11,254 6 이디 20,010 6 에프에스티 9,297 6 싸이버텍 1,000 6 스펙트럼 5,094 6 피앤텔 3,170 6 시큐리티KOR 6,854 6 인프라밸리 6,114 6 케이엠더블유 2,498 5 디지틀조선 9,788 5 엔틱스소프트 27,970 5 누리텔레콤 1,250 5 오공 10,085 5 동진에코텍 4,972 5 일야하이텍 1,827 5 해원에스티 3,268 5 인크루트 1,372 5 썬코리아전자 319 5 I.S하이텍 1,432 5 에스제이윈텍 404 5 메가스터디 35,886 5