뉴스 검색결과 6,863건

- 코스닥 7일째 강세..`대운하株 폭등`(마감)

- [이데일리 유환구기자] 31일 코스닥 시장이 7일 연속 오름세를 이어갔다. 지수는 지난 7일 이후 16거래일만에 640선에 안착했다. 사흘연속 양봉(시가보다 종가가 높은 경우)을 나타내며 견조한 시장 에너지를 과시했다. 코스닥 시장이 7일 내리 오른 것은 지난해 5월말 이후 처음이다. 이와 함께 지난 주 금요일 18일만에 매수우위로 돌아섰던 외국인도 이틀 연속 매수행진을 이어가며 지수 상승을 거들었다. 외풍이 거셌지만 코스닥 시장은 꿋꿋했다. 밤사이 뉴욕증시가 약세로 마감했고 이날 일본과 중국증시도 3%가까이 밀렸지만 나홀로 강세행진을 이어가는 모습이었다. 대운하와 새만금 관련주 등 테마주가 이틀연속 급등했고, 지수 비중이 큰 인터넷 업종도 강세를 기록하며 시장 전반에 자신감을 불어넣었다. 다만 쉼없이 상승세를 이어간데 따른 단기 조정심리가 부각할 수 있는데다 60일 이동평균선(647.7포인트)의 문턱까지 진입한 것은 향후 장세에 부담을 주는 요인이다. 이재만 동양종합금융증권 연구원은 "수급 상황이 개선되며 지수가 탄력적으로 움직일 수 있는 동력을 제공했다"며 "60일선 저항과 투자심리 과열을 우려해야 할 시점"이라고 평가했다. 코스닥 지수는 전날보다 7.78포인트(1.22%)오른 644.45에 거래를 마쳤다.대장주 NHN(035420)이 4.10%급등하며 지수를 3포인트 이상 끌어올렸다. 지난 28일 주주총회에서 자사주 130만주를 취득키로 결의한 것이 호재가 됐다. 인터넷주에도 매기가 번졌다. 다음(035720)이 2%이상 올랐고, 인터파크(035080)도 강세를 나타냈다. 대운하 건설 기대감으로 관련주가 이틀째 뛰었다. 신천개발(032040)과 이화공영(001840), 동신건설, 홈센타, 삼목정공, 자연과환경, 울트라건설이 개장 초부터 줄지어 상한가를 찍었다. 새만금 관련주도 이틀째 동반 급등했다. 총선을 앞두고 새만금 관련 공약이 잇따라 나오고 있는 점도 매수심리를 자극했다. 모헨즈(006920)와 케이알이 상한가를 기록했고, 서호전기(065710)와 동우도 강세를 기록했다. 바이오 관련주도 흐름이 좋았다. 산성피앤씨(016100)은 동사가 투자한 에프씨비파미셀이 신경세포 생산기술 특허를 취득했다는 소문이 돌면서 10%이상 올랐다. 이노셀(031390)과 조아제약, 제이콤, 메디포스트가 2~5% 오르며 동반 상승했다. 시총상위주들은 등락이 엇갈렸다. 코미팜(041960)이 11.41%급등하며 시총9위에 이름을 올렸다. 하나로텔레콤(033630)은 SK경영체제로의 조직개편과 투자확대 소식으로 3%이상 올랐다. 반면 서울반도체(046890)와 키움증권은 각각 3% 이상씩 밀렸다. 코스모스피엘씨(053170)는 해운업 본격 진출 소식으로 상한가를 기록했다. I.S하이텍은 관리종목해제 소식으로 가격제한폭까지 올랐다. 코닉시스템(054620)은 기업가치 도약 기대감으로 9% 이상 올랐다. 외국인이 122억원을 순매수했고, 기관도 101억원 매수우위를 기록했다. 반면 개인은 243억원을 순매도했다. 거래량은 4억5460만주를 기록했고, 거래대금은 1조2927억원으로 집계됐다. 상한가 35개 포함, 529개 종목이 올랐고, 하한가 4개 포함해 397개 종목이 내렸다. 보합은 81개다.▶ 관련기사 ◀☞(특징주)NHN, 자사주매입에 사흘째 강세☞(종목돋보기)NHN `자사주 매입, M&A 포석?`☞코스닥 7일째 랠리.."대운하株 앞세워 강세"

- 감사보고서 미제출 상장법인 30개

- [이데일리 임일곤기자] 12월 결산법인의 사업보고서 제출 마감 시한이 다가오고 있는 가운데 아직 회계 감사보고서를 제출하지 않은 기업이 30곳에 달하는 것으로 나타났다.26일 증권선물거래소에 따르면 전날까지 감사보고서를 제출하지 않은 12월 결산법인은 코스닥시장의 쏠라엔텍(030390), 엔토리노(032590), 포넷(048270), 시큐리티KOR, 모빌탑, 신지소프트, 초록뱀, 케이디이컴, 오페스 지엔코, 아더스, 인바이오넷, 골든프레임, 뉴월코프, 세라온, 인네트, 지이엔에프, 팬텀엔터그룹, 네스테크, 소예, 쎄라텍, I.S하이텍, 엔블루와이드, UC아이콜스, 자연과환경, 청람디지탈, 폴켐, 한통데이타 등 28곳과 유가증권시장의 SY, 한창 등 2곳이다.12월 결산법인은 외부감사와 정기주총 승인을 받은 사업보고서를 법정제출 시한인 3월 31일까지 금융감독원에 제출해야 한다.

- 롯데 '박상민 노브레인 등 참여 응원앨범 제작'

- ▲ 노브레인 (제공=롯데자이언츠)[이데일리 SPN 정철우기자] 롯데가 프로야구 사상 최초로 응원 음반 제작에 나선다. 롯데는 24일 "2008 시즌 개막을 기념해 응원 음반 제작 프로젝트를 가동한다"고 발표했다. 대규모 제작비가 투입되는 이번 응원 음반은 BIGs 마케팅의 일환(Best is Giants ;리그 최고의 구단)으로 노브레인, 박상민, 가요톱텐, 쿨에이지, 슈가도넛, 자니로얄 총 6팀의 인기가수들이 제작에 참여하며 정수근 송승준 장성우 등 롯데 선수와 응원단이 참여한다. 25일 오전 10시 서울 마포구 망원동 TONE 스튜디오에서 앨범에 참여하는 가수와 선수가 모인 가운데 음반제작 발표회를 갖고 음반 수록곡 녹음과 뮤직비디오 촬영을 할 예정이다. 이번 앨범은 신규 제작되는 응원가와 '드림 오브 그라운드', '부산 갈매기', '미스터 자이언츠' 등 기존의 응원가를 락(rock) 계통의 음악으로 편곡, 총 9곡, 10트랙이 수록되며 신규 응원가 2곡이 추가된다. 이번 앨범 타이틀곡인 '구도부산(가칭)'은 신나는 비트의 락 음악으로 인기가수 6팀과 선수(정수근, 송승준, 장성우), 응원단이 파트별로 나누어 부르며 롯데자이언츠의 승리를 기원하는 메시지를 전하는 곡이다. 타이틀곡 메인보컬은 노브레인이 맡게 되며 박상민은 지난해 임수혁 돕기 행사에 참여한 것을 계기로 이번 앨범을 위해 자신이 직접 만든 곡을 선사했다. 롯데는 4월 1일(화) SK와 홈 개막전에 맞춰 타이틀곡과 뮤직비디오를 발표하고 앨범은 5월 어린이날 전후로 출시할 계획이다.▶ 관련기사 ◀☞2008시즌 KBO 최고참 팀은 SK, 두산은 최연소 구단☞SK '와이번스 도그 명칭 공모'☞LG "우리 타선 물로 보지 말라"☞삼성 전자 2008 프로야구 타이틀 스폰서 계약☞1군 엔트리 '26명 등록,25명 출장으로 확정'

- 상장사 改名 러시..`옛 이름은 잊어주세요`

- [이데일리 안승찬 류의성기자] 올들어 사명을 변경하는 상장사들이 잇따르고 있다. 연초부터 지금까지 사명을 변경한 업체만 벌써 20여개 이상이다. 상호 변경은 최대주주가 바뀌거나 합병 또는 사업목적 추가로 신규사업을 추진하게 되는 경우 일어난다. 과거 `잡주`라는 오명을 털어버리고 기업 이미지를 쇄신하기 위해 바꾸는 곳도 있다.하지만 최근에는 1년 사이에 회사명을 3번이나 교체한 회사도 등장해 눈길을 끌고 있다. 호비지수(048130)는 21일 기업 이미지 제고를 위해 사명을 에스피코프로 변경했다. 호비지수는 지난해 1월 씨피엔에서 남애인터내셔널로 이름을 바꿨고, 지난 8월에는 호비지수로 사명을 변경했었다. 잦은 경영진 교체와 감자 등으로 잃어버린 투자자들의 신뢰를 사명변경으로 만회해보겠다는 것. 에이트픽스(036610)의 경우 지난 20일 정기주총을 열고 상호명을 `네오쏠라`로 바꾸기로 했다. 드림컴으로 시작했던 이 회사는 지난 1997년 사람과기술, 2001년 모바일원커뮤니케이션으로 이름을 바꿨다. 2005년에는 2번에 걸쳐 유아원엔터테인먼트과 현재 에이트픽스로 변경했다. 도너츠미디어는 작년 팬텀엔터테인먼트그룹에 피인수되면서 회사 이름을 팝콘필름에서 도너츠미디어로 바꾸었다. 직전 사명은 트루윈테크. 도너츠미디어는 작년 말 상호변경과 수권자본금 확대를 위한 주총을 올 1월 실시할 예정이었으나 안건을 삭제했다. 이 회사는 결국 지난 21일 사명을 워크원더스로 변경한다고 밝혔다.비엔디도 사명을 여러 번 바꾼 사례다. 우진농산에서 2000년 유원사료로 변경했고, 이후 엔바이오테크놀러지와 EBT네트웍스로 바꿨다.이밖에 올해 상호변경을 공시한 기업은 명성금속(마이스코), 우진ACT(KM), 화이델SNT(쎄니트), 일간스포츠(IS플러스), 선양디엔티(쿠스코LBE), 세스넷(아이젝앤컴퍼니), 솔트웍스(에드패스), 케이엘테크(피엘에이), 카프코씨앤아이(제강홀딩스), CJ푸드시스템(CJ프레시웨이), 인프라벨리(인스프리트), 헬리아텍(지이엔에프)이 있다.올 주총을 통해 상호변경을 정관변경에 넣은(2월26일까지 기준) 유가증권기업은 유양정보통신(유양D&Y) 등 6사, 코스닥기업은 블루코드(KTF뮤직)등 9개사다. 증권사의 한 애널리스트는 "일부 기업은 과거 부정적인 이미지를 없애기 위해 사명을 바꾼다"며 "상호 변경보다 실적을 내고 투명한 경영을 우선해 신뢰감 회복이 급선무다"고 말했다.다른 애널리스트는 "지난 2000년 초 IT버블로 `00텔레콤`이라는 식의 이름을 붙이기도 했고 테마 부각에 따라 `00엔터테인먼트`나 `00바이오`를 붙이는 것이 유행이었다. 투자자 입장에선 과도한 주가 변동이 있는 기업들이 사명을 바꾸는 경우에는 신중하게 접근해야한다"고 조언했다.▶ 관련기사 ◀☞호비지수, 에스피코프로 상호변경

- 삼성테크윈, `손떨림 없애주는` 슬림 디카 출시

- [이데일리 이정훈기자] 삼성테크윈(012450)이 광학식과 전자식 손떨림 보정 기능을 적용한 슬림 디지털 카메라 신제품 3종 L210, L110, L100을 출시한다고 10일 밝혔다.은색, 검은색, 붉은 색, 핑크와 푸른색 등 총 5가지 색상의 L210, L110, L100은 고급스러운 메탈 재질 바디에 미니멀 콘셉트로 디자인(87.7x56.3mm)됐고 광학식 손떨림 보정 기능을 지원함에도 불구하고 20mm 두께의 슬림 사이즈를 자랑한다. 또 사용시 편안한 그립감을 주며 전면에 위치한 렌즈는 심플하면서도 세련되게 디자인됐다. 특히 기존 슬림 디지털 카메라에 부족했던 손떨림 보정 기능을 최적화했고 L210과 L110은 광학식 손떨림 보정기능 OIS(Optical Image Stabilization)에 삼성의 전자식 손떨림 보정기능 DIS(Digital Image Stabilization)를 동시에 적용한 Dual IS(Dual Image Stabilization)기능을 지원한다.1030만 화소의 L210과 830만 화소의 L110, L100은 광학 3배줌 렌즈를 채용했으며 최대 고감도 ISO 3200까지(at 3M) 지원한다. 한 6.35mm(2.5인치) 23만 화소의 고선명 TFT-LCD을 채용하여 피사체의 색상을 사실적으로 묘사할 뿐 아니라 외부 및 환경에 따라 LCD 밝기를 자동 조절해 야외에서도 최적의 가시성을 제공한다.최적의 인물 촬영을 위한 얼굴인식 기능(Face Detection)을 별도 버튼으로 둬 사용자 편리성을 높였다. 셀프 촬영시 얼굴이 구도 밖으로 벗어나가지 않게 신호음을 내는 첨단 셀프 가이드 기능(Self Portrait)은 나홀로 촬영의 묘미를 한층 더한다.삼성테크윈 관계자는 "이번 L시리즈 3종은 슬림 디지털 카메라임에도 불구하고 손떨림 현상을 최소화해 최적 이미지를 담아내는 제품으로 가격대비 성능이 뛰어나며 고급스러운 디자인이 특징인 제품"이라고 말했다.▶ 관련기사 ◀☞삼성테크윈, 삼성전자 통해 재도약 모색 - 푸르덴셜☞S&T重, K-9자주포 부품 공급계약..104억 규모(상보)

- 버핏의 공개서한 "주식 연수익10% 꿈깨라"

- [뉴욕=이데일리 전설리특파원] "주식으로 연수익 10%를 올리고자 한다면 꿈깨라" ▲ 워렌 버핏`투자의 귀재` 워렌 버핏은 29일(현지시간) 매년 주주들에게 보내는 공개서한을 통해 이같이 조언했다. 또한 신용 위기를 초래한 월가의 어리석은 투자를 질타하고, 달러 약세와 관련 연방 정부의 정책이 잘못됐다고 지적했다. 이어 "보험사업의 파티는 끝났다"며 올해 보험사업이 어려움을 겪을 것으로 내다봤다. 관심이 집중됐던 후계자 지명과 관련해서는 3명의 최고경영자(CEO) 후보와 4명의 최고투자책임자(CIO) 후보를 내정해두고 있다고 밝혔으나 구체적으로 누구인지에 대해서는 언급하지 않았다. ◇주식 연수익 10%, 꿈깨라 버핏은 주식을 통해 연수익 10%를 얻을 수 있다는 환상을 가지고 있는 사람이라면 환상에서 벗어나라고 조언했다. 그는 "이번 세기동안 주식투자를 통해 연 10% 수익(배당 2%, 주가상승 8%)를 얻고자 한다면 그는 다우지수가 2100년까지 2400만까지 오를 것이라고 전제하고 있는 것"이라고 지적했다. 이어 "누군가 주식투자를 통해 두 자릿수의 수익률을 올릴 수 있다고 꼬드긴다면 이 산식을 설명하라"며 "입심 좋은 조언자들이 당신의 머릿속에 환상을 채워넣는 동안 그의 주머니는 수수료로 채워질 것이라는 점을 기억하라"고 당부했다. ◇"월가, 어마어마한 어리석은 투자" 질타 현재 금융시장 상황과 관련해서는 월가를 비롯한 투자자들이 모기지 시장 악화로 타격을 받을 것으로 내다봤다. 버핏은 "주택가격이 하락하면서 금융업계의 어마어마한 어리석은 투자가 모습을 드러냈다"며 "거센 파도 속에서 알몸으로 헤엄치는 이들이 누구인지 알게 됐고, 대형 금융기관들도 `형편없는 시야(ugly sight)`를 가지고 있다는 것을 목격하게 됐다"고 말했다. ◇달러약세·국부펀드 "연방정부 정책 잘못됐다" 그의 연례 서한에 단골로 등장해왔던 달러 약세에 대해서는 연방정부의 정책을 비난했다. 버핏은 "달러 약세는 석유수출국기구(OPEC)나 중국의 잘못이 아니다"라고 말하며 국부 펀드에 대해서도 "미국은 처벌할 국가나 보호할 특정 산업을 솎아내는 등 보복 행위를 그만둬야 한다"고 지적했다. 이어 "정책 입안자들은 현재의 불균형 상태가 지속될 수 없다는 사실과 속히 이를 해소할 현실적인 정책을 도입해야 함을 깨달아야 한다"고 주장했다. 버핏은 지난 2002년부터 선물 등을 통해 달러 약세에 베팅해왔다. ◇헤알화 직접투자..달러↓-헤알화↑ 버핏은 아울러 지난 해 추락하는 달러 대신 브라질 헤알화에 직접투자를 했다고 밝혔다. 버핏은 "얼마 전까지만 해도 달러와 헤알을 스왑한다는 것은 상상도 못할 일이었으나 지난 5년간 헤알화는 `사탕이 됐다(높은 수익률을 안겨줬다)`"며 "브라질 부자들이 때때로 재산을 보존하기 위해 달러에 묻어뒀지만 최근 5년간 그렇게 했었다면 재산의 절반을 날렸을 것"이라고 말했다. 달러 대비 헤알화 가치가 지난 2002년 100이었다면 2007년 199로 뛰었다는 설명이다. 버핏은 그러나 버크셔 헤서웨이가 이처럼 직·간접적인 해외투자를 늘려가겠지만 버크셔의 자산과 수익은 항상 미국에 집중될 것이라고 강조했다. 그는 "미국이 불완전성과 용서하지 못할 만한 문제점 등을 가지고 있지만 시장을 중시하는 경제 시스템과 능력주의에 대한 믿음을 갖추고 있어 지속적인 번영을 누릴 것을 확신한다"고 말했다. ◇보험사업 "파티는 끝났다" 버핏은 한편 이날 함께 발표된 버크셔 실적 악화의 주범이었던 보험사업에 대해 "잔치는 끝났다(That party is over)"고 진단했다. 버핏은 "올해 버크셔의 보험사업을 포함해 전체 보험사업의 순익 마진이 상당히 줄어들 것이 분명하다"며 "순익 마진이 4% 포인트 가량 축소될 수 있다"고 내다봤다. 이어 "바람이 거세지고, 땅이 흔들리면 결과는 더 나빠질 수도 있다"고 경고했다. 버핏은 가이코와 제너럴 리 등을 포함한 버크셔의 보험 그룹은 지난 해 우수한 경영진과 행운 등에 힘입어 훌륭한 한해를 보냈지만 올해는 상황이 변할 것이라고 전망했다. 또한 "보험사 애크미 크릭, 카펫 업체 쇼 인더스트리즈 그룹, 부동산 중개업체 홈서비스 오브 아메리카의 실적이 지난 해 서브프라임 위기 여파로 부진했다"고 고백했다. 그러나 "중요치 않은 일시적인 후퇴"라며 "관련 사업의 경쟁력은 여전히 강하고, 상황이 좋든 좋지 않든 사업을 올바른 방향으로 이끌어갈 1등급의 CEO들을 갖추고 있다"고 평가했다. ◇CIO 후보 4명 "필요할 때 한 두명 고용" 주목됐던 CEO 지명과 관련해서는 알려진 바대로 "3명의 뛰어난 내부 후보를 준비해두고 있다"고 밝혔다. 이들이 구체적으로 누군지에 대해서는 언급하지 않았다. 그는 "내가 죽음이나 능력 감퇴로 더 이상 일을 할 수 없게 됐을 경우 이사회는 누구를 뽑을지 알고 있다"며 "나머지 두 명은 백업이 될 것"이라고 말했다. 버핏은 43년간 이끌어 온 버크셔를 이어갈 비상임 회장엔 이미 아들 하워드 버핏을 내정해 두고 있는 것으로 알려져있다. 애널리스트들은 현재 3명의 내부 후보로 아지트 제인 버크셔 보험부문 CEO, 조셉 브랜든 제너럴리 대표, 데이비드 소콜 미드아메리칸 에너지 홀딩스 대표, 토니 니셀리 가이코 대표, 리차드 샌툴리 넷젯 대표 등을 물망에 올리고 있다. 1070억달러에 이르는 버크셔의 자산을 운용할 CIO에 대해서도 4명의 후보를 준비해두고 있다고 밝혔다. 역시 구체적으로 누구인지에 대해서는 밝히지 않았다. 버핏은 "후보들 모두 현재 상당한 자금을 굴리고 있다"며 "젊은층부터 중년층까지 다양하고, 부유하고, 보상 등을 떠나서 여러가지 이유에서 버크셔에서 일하고자 한다"고 언급했다. 이어 "이사회는 이들의 강점을 알고 있다"며 "필요하면 한 두명을 고용할 계획"이라고 밝혔다. 버핏은 지난 해 CIO 구인광고를 냈으며, 이 가운데 4명을 선발했다. ◇4분기 순익 18% 감소..`보험사업 부진+투자수익 감소` 한편 이날 발표된 버크셔의 4분기 순이익은 29억5000만달러(주당 1904달러)로 전년동기 35억8000만달러(주당 2323달러) 대비 18% 줄어든 것으로 나타났다. 그러나 이는 톰슨 파이낸셜이 집계한 월가 전망치인 주당 1606달러는 웃돈 수준이다. 보험사업의 부진과 투자수익의 감소가 실적 악화의 원인이었다. 지난 해 전체 순이익은 132억달러(주당 8548달러)로 전년도 110억2000만달러(주당 7144달러) 대비 20% 늘었다. 역시 전망치인 주당 6321달러를 크게 상회했다. 4분기 투자손익을 제외한 영업이익은 23억5000만달러(주당 1518달러)로 전년동기 28억7000만달러(주당 1859달러) 대비 18% 감소했다. 반면 매출액은 7% 늘어난 280억4000만달러를 기록했다. 2007년말 현재 현금 보유량은 443억3000만달러로 언제든 대규모 인수합병(M&A)에 나설 여력이 충분한 것으로 나타났다.

- MS, 야후에 446억弗 인수 제안

- [뉴욕=이데일리 전설리특파원] 세계 최대 소프트웨어업체인 마이크로소프트(MS)가 인터넷 검색업체 야후에 인수를 제안했다. 그간 소문에 그쳤던 MS의 야후 인수설이 사실로 확인된 것이다.1일(현지시간) MS는 "야후에 446억달러(주당31달러)에 인수하겠다는 제안서를 보냈다"고 밝혔다. 아울러 야후 이사회에 보낸 이메일 전문도 함께 공개했다.스티브 발머 최고경영자(CEO)는 이메일을 통해 "인수가격은 야후의 전날 종가에 62% 프리미엄이 더해진 가격"이라며 "야후 주주들은 현금과 MS 주식 중 선택해서 받을 수 있다"고 밝혔다.또 지난 2006년말~2007년초 야후 인수를 시도했으나 야후측의 거부로 무산됐었다는 사실을 공개했다.발머 CEO는 MS와 야후의 입수합병(MA&)이 규모의 경제를 통한 시너지 효과와 연구개발(R&D) 능력 확장, 영업 효율성 증진 등을 실현시킬 수 있을 것으로 내다봤다.한편 이날 뉴욕 주식시장 개장 전 거래에서 야후(YHOO) 주가는 MS의 인수 제안으로 56.4% 뛰었다. MS(MSFT) 주가는 4.6% 하락세다.다음은 MS가 야후 이사회에 보낸 이메일 전문이다. Board of Directors Yahoo! Inc. 701 First Avenue Sunnyvale, CA 94089 Attention: Roy Bostock, Chairman Attention: Jerry Yang, Chief Executive Officer Dear Members of the Board: I am writing on behalf of the Board of Directors of Microsoft to make a proposal for a business combination of Microsoft and Yahoo!. Under our proposal, Microsoft would acquire all of the outstanding shares of Yahoo! common stock for per share consideration of $31 based on Microsoft’s closing share price on January 31, 2008, payable in the form of $31 in cash or 0.9509 of a share of Microsoft common stock. Microsoft would provide each Yahoo! shareholder with the ability to choose whether to receive the consideration in cash or Microsoft common stock, subject to pro-ration so that in the aggregate one-half of the Yahoo! common shares will be exchanged for shares of Microsoft common stock and one-half of the Yahoo! common shares will be converted into the right to receive cash. Our proposal is not subject to any financing condition. Our proposal represents a 62% premium above the closing price of Yahoo! common stock of $19.18 on January 31, 2008. The implied premium for the operating assets of the company clearly is considerably greater when adjusted for the minority, non-controlled assets and cash. By whatever financial measure you use - EBITDA, free cash flow, operating cash flow, net income, or analyst target prices - this proposal represents a compelling value realization event for your shareholders. We believe that Microsoft common stock represents a very attractive investment opportunity for Yahoo!’s shareholders. Microsoft has generated revenue growth of 15%, earnings growth of 26%, and a return on equity of 35% on average for the last three years. Microsoft’s share price has generated shareholder returns of 8% during the last one year period and 28% during the last three year period, significantly outperforming the S&P 500. It is our view that Microsoft has significant potential upside given the continued solid growth in our core businesses, the recent launch of Windows Vista, and other strategic initiatives. Microsoft’s consistent belief has been that the combination of Microsoft and Yahoo! clearly represents the best way to deliver maximum value to our respective shareholders, as well as create a more efficient and competitive company that would provide greater value and service to our customers. In late 2006 and early 2007, we jointly explored a broad range of ways in which our two companies might work together. These discussions were based on a vision that the online businesses of Microsoft and Yahoo! should be aligned in some way to create a more effective competitor in the online marketplace. We discussed a number of alternatives ranging from commercial partnerships to a merger proposal, which you rejected. While a commercial partnership may have made sense at one time, Microsoft believes that the only alternative now is the combination of Microsoft and Yahoo! that we are proposing. In February 2007, I received a letter from your Chairman indicating the view of the Yahoo! Board that “now is not the right time from the perspective of our shareholders to enter into discussions regarding an acquisition transaction.” According to that letter, the principal reason for this view was the Yahoo! Board’s confidence in the “potential upside” if management successfully executed on a reformulated strategy based on certain operational initiatives, such as Project Panama, and a significant organizational realignment. A year has gone by, and the competitive situation has not improved. While online advertising growth continues, there are significant benefits of scale in advertising platform economics, in capital costs for search index build-out, and in research and development, making this a time of industry consolidation and convergence. Today, the market is increasingly dominated by one player who is consolidating its dominance through acquisition. Together, Microsoft and Yahoo! can offer a credible alternative for consumers, advertisers, and publishers. Synergies of this combination fall into four areas: Scale economics: This combination enables synergies related to scale economics of the advertising platform where today there is only one competitor at scale. This includes synergies across both search and non-search related advertising that will strengthen the value proposition to both advertisers and publishers. Additionally, the combination allows us to consolidate capital spending. Expanded R&D capacity: The combined talent of our engineering resources can be focused on R&D priorities such as a single search index and single advertising platform. Together we can unleash new levels of innovation, delivering enhanced user experiences, breakthroughs in search, and new advertising platform capabilities. Many of these breakthroughs are a function of an engineering scale that today neither of our companies has on its own. Operational efficiencies: Eliminating redundant infrastructure and duplicative operating costs will improve the financial performance of the combined entity. Emerging user experiences: Our combined ability to focus engineering resources that drive innovation in emerging scenarios such as video, mobile services, online commerce, social media, and social platforms is greatly enhanced. We would value the opportunity to further discuss with you how to optimize the integration of our respective businesses to create a leading global technology company with exceptional display and search advertising capabilities. You should also be aware that we intend to offer significant retention packages to your engineers, key leaders and employees across all disciplines. We have dedicated considerable time and resources to an analysis of a potential transaction and are confident that the combination will receive all necessary regulatory approvals. We look forward to discussing this with you, and both our internal legal team and outside counsel are available to meet with your counsel at their earliest convenience. Our proposal is subject to the negotiation of a definitive merger agreement and our having the opportunity to conduct certain limited and confirmatory due diligence. In addition, because a portion of the aggregate merger consideration would consist of Microsoft common stock, we would provide Yahoo! the opportunity to conduct appropriate limited due diligence with respect to Microsoft. We are prepared to deliver a draft merger agreement to you and begin discussions immediately. In light of the significance of this proposal to your shareholders and ours, as well as the potential for selective disclosures, our intention is to publicly release the text of this letter tomorrow morning. Due to the importance of these discussions and the value represented by our proposal, we expect the Yahoo! Board to engage in a full review of our proposal. My leadership team and I would be happy to make ourselves available to meet with you and your Board at your earliest convenience. Depending on the nature of your response, Microsoft reserves the right to pursue all necessary steps to ensure that Yahoo!’s shareholders are provided with the opportunity to realize the value inherent in our proposal. We believe this proposal represents a unique opportunity to create significant value for Yahoo!’s shareholders and employees, and the combined company will be better positioned to provide an enhanced value proposition to users and advertisers. We hope that you and your Board share our enthusiasm, and we look forward to a prompt and favorable reply. Sincerely yours, Steven A. Ballmer Chief Executive Officer Microsoft Corporation

- MS, 446억 달러에 ''야후'' 인수 제안

- [조선일보 제공] 세계 최대 소프트웨어업체 마이크로소프트(MS)가 인터넷 포털 야후 인수를 제의한 것으로 확인됐다. 그 동안 업계에서 소문으로만 나돌던 야후 인수설이 사실로 드러난 것이다. MS는 1일(현지시각) 현지 언론에 배포한 보도자료에서 "446억 달러(주당 31달러)에 야후를 인수하겠다는 제안을 1일 야후 측에 제시했다"고 밝혔다. MS는 이날 보도자료 속에 야후 이사회에 보낸 e메일 전문도 함께 공개했다. MS는 "주당 31달러는 전일 종가 기준에서 프리미엄 62%가 더해진 것"이라며 "야후 주주들은 현금이나 주식 등을 선택해 받을 수 있다"고 설명했다. 아래는 MS가 야후 이사회에 보낸 e메일 전문이다. Board of Directors Yahoo! Inc. 701 First Avenue Sunnyvale, CA 94089 Attention: Roy Bostock, Chairman Attention: Jerry Yang, Chief Executive Officer Dear Members of the Board: I am writing on behalf of the Board of Directors of Microsoft to make a proposal for a business combination of Microsoft and Yahoo!. Under our proposal, Microsoft would acquire all of the outstanding shares of Yahoo! common stock for per share consideration of $31 based on Microsoft’s closing share price on January 31, 2008, payable in the form of $31 in cash or 0.9509 of a share of Microsoft common stock. Microsoft would provide each Yahoo! shareholder with the ability to choose whether to receive the consideration in cash or Microsoft common stock, subject to pro-ration so that in the aggregate one-half of the Yahoo! common shares will be exchanged for shares of Microsoft common stock and one-half of the Yahoo! common shares will be converted into the right to receive cash. Our proposal is not subject to any financing condition. Our proposal represents a 62% premium above the closing price of Yahoo! common stock of $19.18 on January 31, 2008. The implied premium for the operating assets of the company clearly is considerably greater when adjusted for the minority, non-controlled assets and cash. By whatever financial measure you use - EBITDA, free cash flow, operating cash flow, net income, or analyst target prices - this proposal represents a compelling value realization event for your shareholders. We believe that Microsoft common stock represents a very attractive investment opportunity for Yahoo!’s shareholders. Microsoft has generated revenue growth of 15%, earnings growth of 26%, and a return on equity of 35% on average for the last three years. Microsoft’s share price has generated shareholder returns of 8% during the last one year period and 28% during the last three year period, significantly outperforming the S&P 500. It is our view that Microsoft has significant potential upside given the continued solid growth in our core businesses, the recent launch of Windows Vista, and other strategic initiatives. Microsoft’s consistent belief has been that the combination of Microsoft and Yahoo! clearly represents the best way to deliver maximum value to our respective shareholders, as well as create a more efficient and competitive company that would provide greater value and service to our customers. In late 2006 and early 2007, we jointly explored a broad range of ways in which our two companies might work together. These discussions were based on a vision that the online businesses of Microsoft and Yahoo! should be aligned in some way to create a more effective competitor in the online marketplace. We discussed a number of alternatives ranging from commercial partnerships to a merger proposal, which you rejected. While a commercial partnership may have made sense at one time, Microsoft believes that the only alternative now is the combination of Microsoft and Yahoo! that we are proposing. In February 2007, I received a letter from your Chairman indicating the view of the Yahoo! Board that “now is not the right time from the perspective of our shareholders to enter into discussions regarding an acquisition transaction.” According to that letter, the principal reason for this view was the Yahoo! Board’s confidence in the “potential upside” if management successfully executed on a reformulated strategy based on certain operational initiatives, such as Project Panama, and a significant organizational realignment. A year has gone by, and the competitive situation has not improved. While online advertising growth continues, there are significant benefits of scale in advertising platform economics, in capital costs for search index build-out, and in research and development, making this a time of industry consolidation and convergence. Today, the market is increasingly dominated by one player who is consolidating its dominance through acquisition. Together, Microsoft and Yahoo! can offer a credible alternative for consumers, advertisers, and publishers. Synergies of this combination fall into four areas: Scale economics: This combination enables synergies related to scale economics of the advertising platform where today there is only one competitor at scale. This includes synergies across both search and non-search related advertising that will strengthen the value proposition to both advertisers and publishers. Additionally, the combination allows us to consolidate capital spending. Expanded R&D capacity: The combined talent of our engineering resources can be focused on R&D priorities such as a single search index and single advertising platform. Together we can unleash new levels of innovation, delivering enhanced user experiences, breakthroughs in search, and new advertising platform capabilities. Many of these breakthroughs are a function of an engineering scale that today neither of our companies has on its own. Operational efficiencies: Eliminating redundant infrastructure and duplicative operating costs will improve the financial performance of the combined entity. Emerging user experiences: Our combined ability to focus engineering resources that drive innovation in emerging scenarios such as video, mobile services, online commerce, social media, and social platforms is greatly enhanced. We would value the opportunity to further discuss with you how to optimize the integration of our respective businesses to create a leading global technology company with exceptional display and search advertising capabilities. You should also be aware that we intend to offer significant retention packages to your engineers, key leaders and employees across all disciplines. We have dedicated considerable time and resources to an analysis of a potential transaction and are confident that the combination will receive all necessary regulatory approvals. We look forward to discussing this with you, and both our internal legal team and outside counsel are available to meet with your counsel at their earliest convenience. Our proposal is subject to the negotiation of a definitive merger agreement and our having the opportunity to conduct certain limited and confirmatory due diligence. In addition, because a portion of the aggregate merger consideration would consist of Microsoft common stock, we would provide Yahoo! the opportunity to conduct appropriate limited due diligence with respect to Microsoft. We are prepared to deliver a draft merger agreement to you and begin discussions immediately. In light of the significance of this proposal to your shareholders and ours, as well as the potential for selective disclosures, our intention is to publicly release the text of this letter tomorrow morning. Due to the importance of these discussions and the value represented by our proposal, we expect the Yahoo! Board to engage in a full review of our proposal. My leadership team and I would be happy to make ourselves available to meet with you and your Board at your earliest convenience. Depending on the nature of your response, Microsoft reserves the right to pursue all necessary steps to ensure that Yahoo!’s shareholders are provided with the opportunity to realize the value inherent in our proposal. We believe this proposal represents a unique opportunity to create significant value for Yahoo!’s shareholders and employees, and the combined company will be better positioned to provide an enhanced value proposition to users and advertisers. We hope that you and your Board share our enthusiasm, and we look forward to a prompt and favorable reply. Sincerely yours, /s/ Steven A. Ballmer Steven A. Ballmer Chief Executive Officer Microsoft Corporation

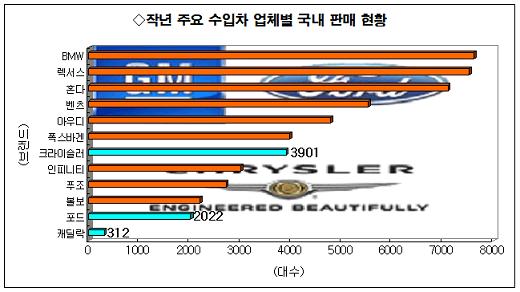

- 美 ''수입차 빅3'', 韓 소비자와 코드 안맞아?

- [이데일리 정재웅기자] GM 포드 등 미국산 메이커는 국내 소비자 취향과 거리가 있는 것일까. 최근 수입차 판매가 부쩍 늘고 있는 가운데 지난해 GM, 포드, 크라이슬러 등 미국 자동차 '빅3'의 국내 수입차시장 판매실적은 매우 부진했던 것으로 나타났다. 30일 수입차업계에 따르면 지난 한해 GM, 포드, 크라이슬러 3사의 국내 판매량은 총 6235대인 것으로 집계됐다. 이는 지난해 국내 수입차 판매 1위를 기록한 BMW 7618대나 렉서스 7520대, 혼다 7109대 보다도 적은 수치다. 즉 이들 3개 메이커의 판매대수 총량이 BMW 등 한 개 메이커의 판매 대수보다도 적은 것. 브랜드별로는 GM(캐딜락) 312대, 포드 2022대, 크라이슬러 3901대 등이었다. 그나마 크라이슬러의 경우 지난해 총 3901대를 판매, 전통적인 자동차 강국으로서의 체면을 간신히 유지했다. 또 지난해 수입차 베스트셀링카 통계에서도 미국 브랜드의 차량들은 10위권 내에 단 한대도 이름을 올리지 못했다. 미국 브랜드 중 가장 많이 판매된 차량은 크라이슬러의 300C 3.0 디젤 모델로 전체 순위 18위에 랭크됐다. 아울러 지난해 국내 수입차 시장의 국가별 점유율에서도 미국은 11.7%에 그쳐 유럽 55.3%, 일본 33%에 크게 못미쳤다. 업계 전문가는 이와관련, "미국산 차량들은 국내 소비자들의 취향과 달리 대형이 많은 데다 편의사양도 일본차 등에 비해 세심한 면이 떨어진다"며 "고객을 위한 서비스 측면에서도 BMW, 렉서스 등에 비해 소비자들이 체감하는 측면이 떨어지는 것이 사실"이라고 분석했다. 다른 관계자도 "미국산 차량들은 작년 국내 시장에서 높은 실적을 올린 BMW, 렉서스, 혼다처럼 내세울만한 베스트셀링카가 없다는 점이 전체 실적 부진과 브랜드 이미지 제고 실패의 원인"이라면서 "국내 소비자들의 입맛에 맞는 모델을 국내에 출시해야 할 것"이라고 지적했다. 실제로 BMW의 경우, 지난해 수입차 베스트셀링카 랭킹 10위 이내에 528(2164대), 320(1677대) 등 2개 모델을 진입시켰으며 렉서스는 ES350(3342대), IS250(1748대), LS460(1348대) 등 3대를, 혼다도 CR-V(3861대), 시빅 2.0(990대) 등을 10위권내에 진입시켰다. 이에 대해 미국 브랜드의 한 관계자는 "현재 한국 시장에서 미국 브랜드가 고전하고 있는 것은 사실"이라면서 "하지만 향후 진행될 한·미 FTA가 미국 업체들에게 좋은 기회가 될 것이며 한국 시장에도 지속적으로 소비자 요구에 맞는 차량을 내놓을 예정"이라고 말했다.