뉴스 검색결과 10,000건 이상

- 브랜드 아파트 분양 봇물…'똘똘한 한채' 청약열기 이어지나

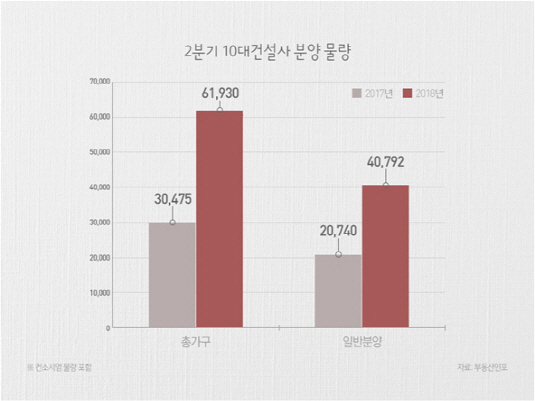

- [이데일리 권소현 기자] 분양시장 성수기를 맞아 건설사들이 잇달아 분양에 나서고 있다. 특히 10대 건설사 브랜드 아파트들이 대거 쏟아져나오면서 청약 열기가 이어질 것이란 전망이 많다. ‘똘똘한 한 채’에 대한 선호도와 맞물리면서 브랜드 아파트 분양에 청약자들이 몰릴 것이란 분석이다. 12일 부동산시장 분석업체 부동산인포에 따르면 올해 2분기에 10대 건설사의 일반분양은 4월 이미 분양된 물량을 포함해 총 4만 792가구로 집계됐다. 이는 작년 동기 2만 740가구에 비해 1.96배 수준이다. 건설사별로는 현대건설이 7958가구로 가장 많고 이어 대우건설(7410가구), 대림산업(5397가구), GS건설(4851가구), 롯데건설(3432가구) 순이다. 현대건설은 충남 천안시 문화동에 힐스테이트 천안 451가구, 세종시 6-4 생활권에 태영건설·한림건설 컨소시엄으로 짓는 세종 마스터힐스 3100가구, 서울 서대문구 북아현 뉴타운1-1구역 1226가구(일반 345가구) 등을 분양할 예정이다. 대림산업은 경기도 양주신도시를 비롯해 부산·창원 등에서 대단지 아파트를 분양할 예정이다.대우건설은 부산 해운대구 우동에 해운대 센트럴 푸르지오 548가구, 경기 수원시 정자동에 화서역 파크 푸르지오 2355가구 등과 컨소시엄을 통해 경기 과천·안양 등에 신규 분양을 계획하고 있다. 대림산업은 경기 양주 옥정신도시에 e편한세상 양주신도시4차 2038가구, 경기 구리 인창동에 e편한세상 인창 어반포레 632가구(일반 339가구) 등을 분양한다. 최근 서울 마포구 염리동에 짓는 마포 프레스티지 자이 분양에서 높은 청약률로 흥행에 성공한 GS건설은 서울 영등포구 신길동 신길파크자이 641가구(일반 244가구)와 서울 강동구 상일동 고덕자이(고덕주공6단지 재건축 아파트) 1824가구(일반 864가구) 등을 선보일 예정이다. 롯데건설은 서울 동대문구 전농동 청량리 롯데캐슬 1361가구(일반 1253가구), 포스코건설은 분당신도시 분당 더샵 파크리버 971가구(아파트 506가구), 대구 달서구 성당 보성 더샵 789가구(일반 328가구), 삼성물산은 서울 서초구 서초동 우성1차 1317가구(일반 232가구), 서울 양천구 신정동 래미안 목동 아델리체 1497가구(일반 647가구) 등을 6월 이전에 분양할 계획이다.지역별로 보면 경기지역에 분양 물량이 많이 몰려 있다. 경기도는 2만4841가구로 전체의 60.9%를 차지한다. 이어 서울에서 4570가구가 분양될 예정이어서 수도권 비중이 전체의 72.1%에 달한다. 지방 등 광역시 가운데는 부산이 3454가구로 가장 많다.권일 부동산인포 리서치팀장은 “4월 양도세 중과 시행 이후 기존 주택시장이 매우 한산해지면서 수요자들이 ‘로또 분양’을 기대하며 신규 분양 물량을 기다리는 모습”이라며 “특히 대형 건설사의 브랜드 아파트는 인지도가 높아 ‘똘똘한 한 채’를 원하는 소비자들의 욕구와 맞아 떨어지면서 대형사 브랜드 아파트로 청약자가 몰릴 가능성이 크다”고 말했다.

- 패션업체, 신사업 붙였더니 주가 ‘쑥’

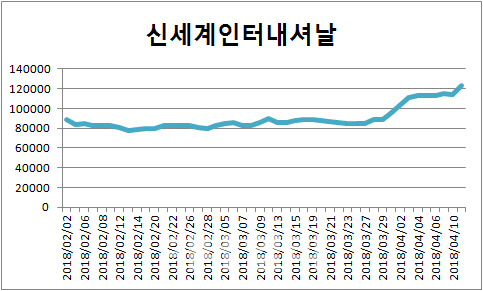

- [이데일리 성선화 기자] 패션에 신사업이란 옷을 입힌 종목들의 주가가 날개를 달았다. 전통적인 패션업체의 고정관념에서 벗어나 사업 다각화에 성공한 신세계인터내셔날(031430)과 코웰패션(033290)이 대표적이다.11일 마켓포인트에 따르면 신세계인터내셔날은 전일 대비 7.86% 오른 12만 3500원, 코웰패션은 10.11% 상승한 5280원에 거래를 마쳤다. 특히 신세계인터내셔날은 최근 12거래일 동안 주가가 45% 이상 급등했다. 반면 이날 코스피 섬유의복 업종지수는 전일 대비 0.48% 하락한 288.47에 장을 마감했다. 이는 섬유의복 업종 내에서도 개별 종목별 이슈에 따라 차별화가 진행되고 있는 것으로 분석된다. 김은지 KB증권 연구원은 “최근 의류업종은 전반적인 상승이 아니라 차별화가 나타나고 있다”며 “개별 종목별로 실적 개선 모멘텀에 따라 옥석 가리기가 진행 중”이라고 말했다. 신세계인터내셜은 화장품 시장으로 사업 영역을 확장해 빛을 보고 있다. 지난 2012년 인수한 비디비치는 줄곧 적자를 기록하다 지난해 상반기 면세점 입점 이후 매출액이 두배 이상 증가해 뷰티사업 흑자전환을 이끌었다. 서정연 신영증권 연구원은 “최근 신세계인터내셔날의 주가가 상승한 이유는 뷰티(화장품) 사업의 급부상 때문”이라며 “2012년 3월 인수한 비디비치가 성공 궤도에 올랐고 2014년 하반기부터 본격화한 화장품 수입브랜드 유통사업 역시 가파른 성장세를 보이고 있다”고 분석했다. 올해는 뷰티사업이 전체 영업이익의 48%를 차지하게 될 전망이다. 최근 로레알에 매각된 스타일난다의 수혜주로도 꼽히고 있다. 조경진 하이투자증권 연구원은 “신세계인터내셔날의 새로운 캐쉬카우로 떠오르는 색조 화장품 브랜드 비디비치는 면세점과 광고모델인 송지효 효과에 힘입어 3월 한 달간 매출액 131억원을 기록했다”며 “올해 예상 연 매출액은 1000억원을 달성할 것”이라고 예상했다. 이어 “로레알이 스타일난다 매각에 뛰어는 이유는 3CE가 중국 색조화장품 시장에서 높은 인지도를 확보하고 있기 때문”이라며 “중국내 색조로 인기 몰이 중인 신세계인터내셔날가 수혜를 볼 것”이라고 전망했다. 코웰패션은 카테고리 및 채널 다각화를 통한 새로운 성장 동력 확보에 주력하고 있다. 이번 상반기 아.테스토니, 리치오 안나 등 잡화 브랜드를 론칭하고 신규로 약 3~4개의 바디용품, 디퓨저 등 코스메틱 제품을 출시할 계획이다. 오는 3분기엔 유명 낚시채널인 한국낚시채널(FTV)와 ‘벨칸토’, ‘듀벡스’ 등 브랜드 라이선스 계약을 맺고 낚시 의류와 관련 용품을 출시할 예정이다. 박재일 토러스투자증권 연구원은 “낚시 관련 시장 규모을 약 750억원”이라고 전망했다. 코웰패션 관계자는 “향후 나이키, 폴로, 켈빈클라인 등 유명 의류브랜드 라이선스를 목표로 지속적으로 브랜드를 확장해 나갈 계획”이라고 말했다. 박 연구원은 “이같은 다양한 브랜드 및 제품카테고리를 통해 분기별로 신규 브랜드가 출시될 예정”이라며 “1분기 의류·잡화, 2분기 골프용품·언더웨어, 3분기 낚시용품, 4분기 의류·언더웨어 순으로 매분기 계절적 성수기를 이어갈 것”이라고 예상했다. 이화영 하나금융투자 연구원은 “3월에 선보인 아.테스토니 핸드백은 120만원의 고가임에도 불구하고 첫 방송에서 준비물량 완판을 기록했다”며 “방송횟수가 본격적으로 많아지는 2분기 실적 기여는 높아질 것”이라고 전망했다. 3월 중순 론칭한 잡화 브랜드들에 대한 소비자 첫 반응이 긍정적이나 실적 기여는 방송횟수가 많아지는 2분기부터 본격화될 것으로 내다봤다.