뉴스 검색결과 10,000건 이상

- "억대 연봉자 이렇게 많았어?" 평균연봉 서울 뛰어넘은 이곳

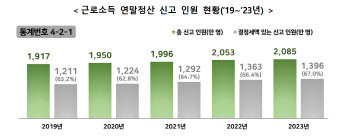

- [세종=이데일리 김미영 기자] 2000만명에 달하는 근로자의 지난해 평균 총급여액이 4332만원인 걸로 나타났다. 전년보다 100만원 이상 늘었지만, 세법 개정에 따라 세금은 오히려 줄었다. 1억원이 넘는 억대 연봉자는 7%에 육박하는 등 지속적으로 느는 추세다.국세청은 19일 이러한 내용이 담긴 올해 4분기 국세통계를 공개했다.먼저 2023년 귀속 근로소득 연말정산 신고인원은 2085만명으로 전년(2053만명)에 비해 32만명(1.5%) 증가했다. 평균 총급여액은 전년(4213만 원)보다 119만원(2.8%) 늘어난 4332만원으로 집계됐다. 최근 5년간 지속적 증가 추세다. 평균 결정세액은 428만원으로 전년보다 6만원(1.4%) 줄었다. 국세청 관계자는 “서민과 중산층 세부담 완화를 위해 소득세 과세표준 5000만원 이하의 세율 적용 구간을 조정한 영향”이라고 설명했다.총급여액 1억원이 넘는 억대 연봉자는 139만명으로 전체 신고인원의 6.7%를 차지했다. 억대 연봉자 점유율은 계속 늘어, 전년(132만명, 6.4%)과 비교하면 0.3%포인트(7만명) 증가했다.총급여액 규모별 신고 인원을 보면 △3000만원 이하는 945만 2000명(45.3%) △3000만원 초과~5000만원원 이하는 540만 3000명(25.9%) △5000만원 초과~1억원 이하는 460만 4000명(22.1%)으로 확인됐다.저출산 여파로 연말정산 때 자녀 세액공제를 신고한 이들은 줄고 있다. 자녀 세액공제를 신고한 근로자는 242만 2000명으로 전년보다 6.6%(17만 1000명) 감소했다. 출산입양 세액공제를 신고한 근로자도 13만 6000명으로 전년 대비 6.8%(1만명) 감소했다.원천징수지별 평균 총급여액을 지역별로 살펴보면 광역시·도 단위는 울산(4960만원), 서울(4797만원), 세종(4566만원) 순으로 높다. 울산에서 근무하는 근로자들의 평균연봉이 17개 시·도 중 가장 높단 의미다. 시·군·구 단위로는 인천 동구가 7014만원으로 가장 높았고 이어 울산 북구(6458만원), 경기 이천시(6324만원) 순이다.2023년 귀속 외국인 근로자의 연말정산 신고인원은 60만명을 첫 돌파해 61만 1000명에 달했다. 결정세액은 총 1조 1657억원이다. 이들의 평균 총급여액은 3278만원, 평균 결정세액은 191만원이다. 내국인에 비하면 평균 연봉과 세금 모두 적다. 국적별로 보면 중국(19만명, 31.1%), 베트남(5만2000명, 8.5%), 네팔(4만5000명, 7.4%) 순으로 많다.한편 국세청은 2023년 세무조사를 1만 3973건 진행해 5조 8000억원을 부과했다. 전년에 비하면 세무조사 건수는 1.4%(201건) 줄은 반면 부과세액은 9.4%(5000억원) 증가했다.국세청은 오는 30일 국세통계 총 563개를 담은 ‘2024년 국세통계연보’를 발간할 예정이다. 국세통계포털에서도 확인할 수 있다.

- 삼성운용, 'KODEX 금융고배당TOP10타겟위클리커버드콜' 상장

- [이데일리 이용성 기자] 삼성자산운용은 월배당상품인 ‘KODEX 금융 고배당 TOP10타겠위클리커버드콜 ETF’를 신규 상장한다고 17일 밝혔다.(사진=삼성자산운용)KODEX 금융고배당TOP10타겟위클리커버드콜 ETF는 적극적인 주주 환원 정책으로 지속적인 배당지급률 확대 등이 기대되면서 주가상승 또한 이어질 것으로 예상되는 금융주 중에 저 주가순자산비율(PBR), 고배당수익률, 자기자본이익률(ROE)상위, 배당 연속성 등을 종합적으로 고려해 10개 종목을 편입했다. 금융고배당TOP10에는 KB금융지주, 신한금융지주, 하나금융지주, 우리금융지주, IBK기업은행, 삼성화재, DB손해보험, NH투자증권, 삼성증권, 한국금융지주 등이 담겼다.해당 상품은 높은 배당수익과 옵션프리미엄을 합쳐 연 15%(월 1.25%) 월배당을 목표로 한다. 삼성자산운용은 “금융고배당TOP10의 최근 4개년 평균 배당수익률이 5%를 넘기 때문에 옵션비중을 30%로 고정해도 대부분 목표 분배율을 맞출 수 있어 일반 커버드콜 상품들에 비해 주가 상승에 따른 시세 참여율을 높였다”고 전했다. KODEX 금융고배당TOP10타겟위클리커버드콜은 국내 파생상품을 활용해 옵션프리미엄 수익을 얻기 때문에 비과세 혜택을 받을 수 있다. 해외 투자형 국내 커버드콜상품의 경우 배당소득 및 시세 차익이 모두 과세 대상인 만큼 일반 계좌에서 투자해 2000만원 수익이 발생할 경우 종합과세를 적용받는 단점을 크게 해소했다는 설명이다. 또한 해당 상품은 매주 단위로 코스피200 위클리옵션을 매도해 연 10% 수준의 프리미엄 수익을 추구한다. 세법상 국내 파생상품에서 발생하는 수익과 국내 주식의 시세 차익에는 세금이 부과되지 않기 때문에 실제로 낮은 세율로 분배금을 받을 수 있고 순수 시세 차익 또한 비과세를 적용받게 된다. 월분배금은 매월 마지막 영업일을 기준으로 지급한다.이대환 삼성자산운용 매니저는 “KODEX 금융고배당TOP10타겟위클리커버드콜의 상장으로 예측 가능한 분배수준, 주가상승 참여, 낮은 세금 부담 장점까지 있는 국내 타겟커버드콜 ETF에 대한 투자자들의 관심이 더욱 커질 것으로 예상된다”며 “일반 계좌에서 옵션 프리미엄 비과세 혜택을 통해 은퇴 투자자들에게 안정적인 현금흐름을 제공할 수 있는 상품으로 많은 주목을 받을 것으로 기대한다”고 말했다.

더보기