|

앞서 피터 수피노는 지난 7월 넷플릭스의 목표주가를 485달러에서 500달러로 상향 조정한바 있다. 석달도 안 돼 넷플릭스에 대한 평가가 완전히 달라진 셈이다.

넷플릭스는 1997년 설립된 세계 최대 동영상 스트리밍 서비스 업체로 190여개 국가에서 30개 이상 언어로 서비스를 제공하고 있다. 현재 2억3800만명의 유료 회원을 보유한 것으로 알려졌다.

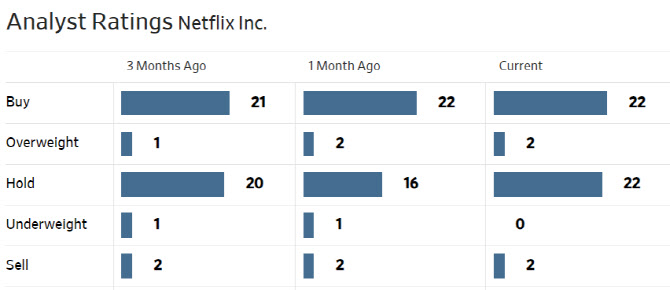

지난해 성장 모멘텀 둔화로 어려움을 겪었던 넷플릭스는 올해 광고요금제 도입, 계정공유 단속, 가격 인상 등을 통해 돌파구를 마련했다. 이에 대해 월가의 평가도 긍정적이었던 상황.

하지만 피터 수피너는 가격인상, 계정공유 단속이 성장에 위험을 초래할 수 있다고 봤다.

그는 우선 미국과 영국에서 시행한 가장 낮은 등급의 광고 없는 기본(베이직) 요금제(월 9.99달러) 폐지의 역풍을 우려했다. 넷플릭스는 7월 중순 이후 신규 가입자부터 광고 요금제(6.99달러), 표준 요금제(15.49달러), 프리미엄 요금제(19.99달러) 중 선택할 수 있게 했다. 피터 수피너는 “이번 조치가 가입자 확대에 부정적인 영향을 미칠 것”이라며 “저가형 선호 고객에게 광고 요금제라는 선택지를 제공했지만 최근 광고요금제 가입 속도가 저조한 점 등을 고려할 때 우려스럽다”고 평가했다. 이어 “넷플릭스가 할리우드 배우 파업 종료 후 광고 없는 요금제의 가격 인상을 예고한 것도 가입자 확대에 역풍을 줄 수 있다”고 덧붙였다. 최근 넷플릭스의 회원당 평균 매출(ARM)이 감소하고 있다는 점도 이 같은 주장에 힘을 실어주는 요인이다.

계정 공유 단속도 향후 가입자 증가에 큰 영향을 주지 못할 것이란 판단이다. 피터 수피너는 “지난 2분기에 계정공유 단속 등으로 신규 가입자가 589만명 급증했다”며 “올해 하반기부터 내년 상반기까지 유료 공유 정책에 따른 긍정적 효과가 기대되지만 이후 성장 기대감은 낮출 필요가 있다”고 말했다.

그는 현재 넷플릭스의 높은 밸류에이션도 지적했다. 성장 기대감을 바탕으로 시장대비 50~70%의 프리미엄을 받고 있는 가치평가가 적정한지, 지속 가능한지 의문이라는 얘기다. 현재 넷플릭스의 주가수익비율(PER)과 상각전이익 대비 기업가치(EV/EBITDA)는 S&P500과 비교해 각각 50%, 70%의 프리미엄을 받고있는 상황이다. 피터 수피너는 “넷플릭스의 최고재무책임자는 최근 한 행사에서 매년 3% 포인트 수준의 마진 확대 계획 달성이 어려울 수 있다는 것을 시사했다”며 “이를 고려할 때 현재 넷플릭스 투자위험 대비 기대이익은 균형상태로 추가 상승에 대한 기대감을 낮출 필요가 있다”고 강조했다.

|

|

※네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 월~금 오전 7시40분 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

![[포토]대정부질문, '답변하는 박성재 장관'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090900696t.jpg)

![[포토] '김병종' 한류확산 기획전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090900533t.jpg)

![[포토]티몬·위메프 사태 재발방지, '인사말하는 한기정 공정위원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090900503t.jpg)

![[포토]"외형 성장만 치중" 상호금융 비판한 김병환, 규제 강화 시사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090900405t.jpg)

![[포토]최고위, '모두발언하는 박찬대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090900355t.jpg)

![[포토]최고위, '모두발언하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090900333t.jpg)

![[포토]유현조,스승님과 메니지먼트 식구들과 함께](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090800438t.jpg)

![[포토] 히라타 겐세이 '한국(5년)과 아시안투어(2년) 시드까지 획득'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090800400t.jpg)

![[포토]인천가족공원 찾은 성묘객 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090800307t.jpg)

![[포토]가을이 왔다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090800255t.jpg)

![[포토]신인 유현조,첫 우승이 메이저 우승이네요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090800456t.jpg)