|

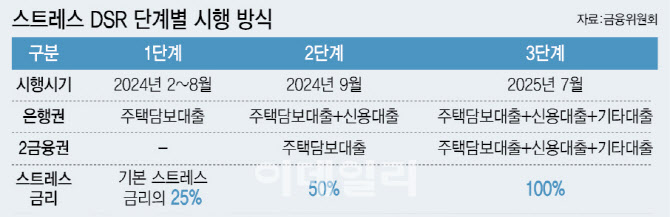

금융위원회는 25일 2단계 스트레스 DSR를 오는 9월 1일부터 시행한다고 밝혔다. 스트레스 DSR은 한마디로 나중에 금리가 더 오를 수 있으니 대출 한도를 보수적으로 산출하는 제도다. 이를 위해 대출자가 돈을 빌린 실행 금리에 ‘스트레스 금리’를 더해 대출 한도를 정한다. 소득은 변함이 없는데 스트레스 금리가 적용돼 금리가 높아지면 연간 이자 비용이 늘어나기 때문에 대출 한도를 줄이는 효과가 있다. 상환 능력 내에서 대출을 받게 하려는 DSR은 전체 금융사에서 받은 대출의 연간 원리금 상환액을 연소득으로 나눈 값으로, 현재 은행 대출에는 40%, 비은행 대출에는 50%의 규제를 적용한다.

지난 2월 말 은행권 주택담보대출에 스트레스 DSR를 적용하기 시작한 정부는 7월부터는 은행권 신용대출과 제2금융권 주담대로 확대하고 가산 금리 적용 비율도 25%에서 50%로 늘리기로 돼 있었다. 3단계 규제 시행일도 자연히 내년 초에서 내년 하반기로 밀렸다.

금융위는 시행 계획을 갑자기 미룬 데 대해 “범정부적 차원에서 자영업자 지원 대책을 논의하는 상황이고 이달 말부터 부동산 프로젝트 파이낸싱(PF) 사업성 평가 등 전반적인 부동산 PF 시장의 연착륙 과정 등을 고려했다”고 밝혔다. 금융위 관계자는 “2단계 규제를 시행하면 ‘고 DSR’ 차주의 최대한도가 감소하는 건데 자금 수요가 긴박한 사람이 많다”며 “자체 분석 결과 제2금융권에서 스트레스 DSR 47~50%에 해당하는 차주 비중이 약 15% 정도로 분석돼 이들의 어려움을 고려했다”고 설명했다. 자영업자 지원 대책의 구체적인 내용은 전해지지 않았다.

|

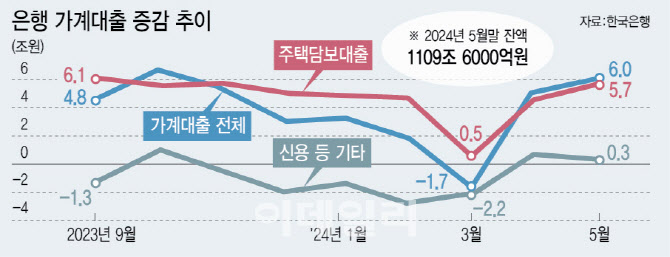

스트레스 DSR 2단계 도입이 미뤄지면서 가계 부채 관리 우려도 나오고 있다. 최근 시중은행 주담대 금리가 최저 2%대까지 떨어진 데다 부동산 거래 회복세까지 맞물려 가계 대출 증가세가 다시 뛰고 있는데 대출 한도 축소 조치를 미루는 것은 집값 상승만 부추긴다는 지적이다. 규제가 두 달이나 미뤄진 만큼 시행 전에 대출을 받으려는 막차 수요가 한꺼번에 몰려 가계 대출이 더 늘어날 가능성도 나온다.

김상봉 한성대 경제학과 교수는 “지금 집값이 최고점의 92~93% 수준까지 와 있다”며 “2단계 스트레스 DSR 시행을 미루는 건 대출을 더 내라는 건데 그럼 집값은 더 올라가게 되고 나중에 집값이 꺾이면 부실로 돌아올 수 있다”고 말했다. 김 교수는 이어 “(금융위가 시행 연기 이유로 든) 자영업자, PF대출은 담보 대출과는 무관하다”고 덧붙였다.

금융권도 발표 직전에야 연기 사실을 알 정도로 정부가 스스로 정책 신뢰성을 갉아먹었단 지적도 나왔다. 유혜미 한양대 경제금융대 교수는 “정부가 최근까지도 스트레스 DSR 정책을 홍보하다가 일주일도 채 안 남기고 거둬들이는 건 정책 신뢰성을 훼손할 수 있다”고 했다.

그럼에도 금융당국은 여전히 가계 부채를 ‘경제 성장률(GDP 성장률) 이내’로 관리할 수 있다는 뜻이다. 금융위 관계자는 “가계 대출을 관리하는 수단은 여러 가지가 있고 스트레스 DSR은 그 중 하나”라며 “금리 인하 효과에 계절성 요인까지 함께 고려해 가계 부채 증가세를 면밀히 관리할 예정”이라고 말했다.

|

![[포토]조혜림-김세은-한지원,즐거운 쌍브이 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800624t.jpg)

![[포토] 서울달과 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800762t.jpg)

![[포토]일잘러의 생성형 AI활용법](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800732t.jpg)

![[포토] 장유빈 '응원에 우승으로 보답하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800198t.jpg)

![[포토]김포 골드라인 교통난 해소를 위해 증편 열차 첫 운행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800549t.jpg)

![[포토] 시험운행하는 서울달](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800484t.jpg)

![[포토]제22대 국회, 현충탑 참배 마치고 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800360t.jpg)

![[포토]22대 국회 전반기 원구성 완료, '여당 몫 7개 상임위원장 선출'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062700915t.jpg)

![[포토]발언하는 한덕수 국무총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062700900t.jpg)