|

18일 금융위원회에 따르면 고 후보자는 전날 내부회의에서 “금융위원장에 임명된다면 가계부채 안정을 위한 모든 조치를 강력하고 빠르게 추진해 나갈 것”이라고 밝혔다. 지난 6일 청문회 준비를 위한 첫 출근길에서 “가계부채 대책 효율성을 높일 방안을 계속해서 고민하겠다”던 발언보다 강경해졌다.

그는 “기존에 발표된 가계부채 관리 대책을 강력히 추진하면서 대책의 효과를 높이기 위한 노력을 지속하고 필요하다면 가용한 모든 정책수단을 활용해 추가대책도 적극적으로 발굴·추진하겠다”고 강조했다.

고 후보자는 총부채원리금상환비율(DSR) 규제 강화 카드를 꺼낼 가능성이 크다. DSR은 주택담보대출과 신용대출 등 모든 빚에 대한 연간 원리금 상환액을 연간 소득으로 나눈 비율이다. 그는 2023년 7월까지 단계적으로 확대하기로 한 차주별 DSR 규제 강화 일정을 재검토하겠단 구상이다.

앞서 금융당국은 가계부채 증가율을 코로나19 이전 수준인 4%대로 복원하겠단 목표 아래 3년에 걸친 DSR 규제 강화 방안을 지난 4월 발표했다. 먼저 올해 7월부터 전 규제지역의 6억원 초과 집을 살 때 주택담보대출을 받거나 1억원 초과 신용대출을 받으면 개인별 DSR 40%를 적용한다. 내년 7월부터는 총 대출액이 2억원, 2023년 7월부터는 1억원을 초과할 때 개인별 DSR 규제를 받는다. 하지만 급격한 가계부채 증가세에 금융당국이 당장 내년 초부터라도 총 대출 2억원에 DSR 규제를 적용할 수도 있다.

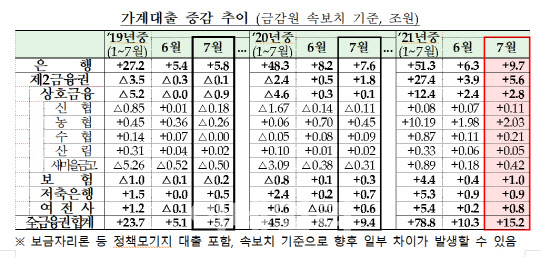

기존 가계부채 대책에도 탄력이 붙을 전망이다. 금융당국은 지난 13일 마이너스 통장 등 신용대출 한도도 ‘연 소득 이내’로 축소할 것을 시중은행에 주문했다. 일시적 2주택자 등 주담대 약정을 위반한 경우 예외 없이 대출을 회수해 달라는 주문도 내놨다. 2금융권에 대해선 업권별로 가계 대출액을 기존 월 단위에서 주 단위로 점검하는 중이다.

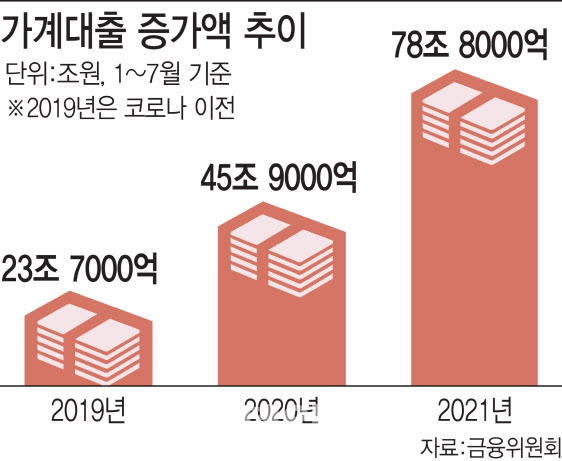

고삐 죄도 가계대출 증가세 확대…한달새 15.2조↑

고 후보자가 가계부채 억제에 사활을 건 것은 잇단 대책에도 무섭게 늘고 있어서다.

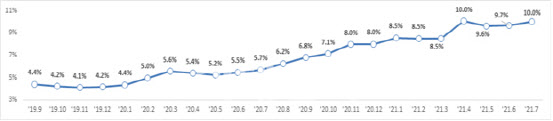

특히 주담대는 한달새 7조5000억원 늘어 전월 6조4000억원보다 증가폭이 1조1000억원 커졌다. 신용대출 등 기타대출도 증가폭이 6월 3조9000억원에서 7월 7조7000억원으로 2배 뛰었다. 이에 따라 7월말 전 금융권 가계대출 잔액의 전년동월 대비 증가율은 10.0%로 두자리수로 올라섰다. 금융위가 지난 4월 말 내놓은 ‘가계부채 관리방안’은 전혀 약발이 먹히지 않고 있는 형국이다.

다만 금융당국의 이러한 가계부채 옥죄기에 2030세대를 중심으로 반발도 나오고 있다. 앞선 세대들이 대출 레버지리를 활용해 부동산 등 자산을 불렸는데 젊은층엔 이러한 기회의 사다리가 없어지는 셈이 되기 때문이다.

김태기 단국대 경제학과 교수는 “고승범 내정자의 고민과 현실인식에 동의한다”면서도 “정부가 부동산 가격을 잡지 못하면서 패닉바잉 등 가계부채가 증가한 측면이 있는데 이제와서 가계대출을 강하게 줄인다면 MZ세대 등 일부에겐 불공평한 처사로 받아들여 질 수 있다”고 지적했다. 그러면서 “가계부채의 주요인인 집값을 먼저 잡아야 하는데 부채 증가의 책임을 가계에만 지우는 건 아닌가 한다”고 덧붙였다.

|

|

![[포토] 시청역 교차로 대형 교통사고 차량 살펴보는 관계자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200013t.jpg)

![[포토] 제습기 판매 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100924t.jpg)

![[포토]운영위 전체회의, '질의하는 정을호 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100911t.jpg)

![[포토]걸그룹 스테이씨, 매력 넘치는 그녀들](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100127t.jpg)

![[포토]결혼 이민자들 '한국의 궁중음식문화 체험해요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100841t.jpg)

![[포토]이동하는 의사와 환자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100738t.jpg)

![[포토]파리 노트르담 대성당 증강현실 특별전: 내 손으로 만나는 860년의 역사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100707t.jpg)

![[포토]디지털 성범죄 대응 국제 컨퍼런스 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100682t.jpg)

![[포토] '루이바오·후이바오' 돌잡이 맞혀 보세요](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000398t.jpg)

![[포토]박현경,2연속 우승 실감이 안되요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000389t.jpg)