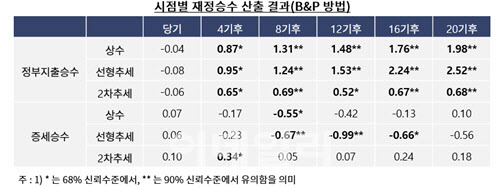

[이데일리 원다연 기자] 국채발행을 통한 재정지출로 국내총생산(GDP)을 0.1~0.2%를 올리는 효과를 내는데, 향후 5년후 GDP 대비 국가채무규모는 1% 가량 상승한다는 연구 결과가 나왔다.

김소영 서울대 경제학부 교수는 20일 한국경제학회가 ‘성장잠재력 제고와 분배개선을 위한 재정의 역할’이라는 주제로 주체한 포럼에서 이같이 밝혔다.

김소영 교수는 일반적으로 기준금리가 실효하한에 가깝게 내려가면 재정지출의 효과가 평상시보다 커지는 것으로 추정되지만, 수요와 공급 측면 모두에서 충격이 가해지는 코로나19 상황에서는 이같은 일반적인 추정이 맞지 않을 수 있다고 주장했다.

김 교수는 우리나라의 재정승수를 0.6~0.7 수준으로 추정했다. 재정승수란 정부지출이 한 단위 늘었을때 GDP가 얼마나 늘었는지를 보여주는 지표로 재정지출 효과를 가늠할 수 있다. 김 교수는 “평상시에도 재정승수가 1에 미치지 못하는데 코로나19로 경제 활동을 하지 못하는 상황에서의 재정정책의 효과는 이보다 작을 수 있다”고 했다. 김 교수는 특히 평상시에도 재정승수가 유의미하게 추정되지 않는 이전지출의 경우 코로나19와 같은 상황에서는 효과가 있다고 보기 더 어렵다고 지적했다.

재정정책의 재원을 조달하는 방안으로는 국채를 발행하는 방식의 재정승수가 0.6~0.7 수준으로, 조세를 통한 방식(0.5~0.6)보다 높게 나타났다. 다만 국채발행을 통한 재정정책으로 GDP를 0.1~0.2% 올리는 효과를 위해 늘어나는 부채 규모를 추정해보면, 향후 5년 후 GDP 대비 국가채무규모는 1% 가량 높아지는 결과로 이어져 그 효율성을 평가해봐야 한다는게 김 교수의 주장이다.

김 교수는 “국채 발행을 통한 재정정책 확대는 단기 부양 효과와, 국가 채무가 지속적으로 증가하면서 리스크 프리미엄이 올라가고 국가 신인도와 채무 부담으로 장기적으로 미칠 수 있는 악영향의 상충관계를 잘 고려해야 한다”고 했다.

| | △Blanchard and Perotti(2002)방법 이용시 시점별 재정승수(김소영 교수) |

|

![[포토]축사하는 이상원 양형위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112200974t.jpg)

![[포토] 농가희망봉사단, 마을회관 기증품 전달](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112200740t.jpg)

![[포토]축사하는 한덕수 국무총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112200598t.jpg)

![[포토]오언석 구청장 '경원선 지하화 추진협의회' 출범식 참석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112101263t.jpg)

![[포토]지드래곤, 출국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112101253t.jpg)

![[포토]이력서 작성하는 어르신들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112101012t.jpg)

![[포토] 전국시도교육감 총회장에서 시위하는 조합원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112101008t.jpg)

![[포토]이재명 더불어민주당 대표, 소상공인들과 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112100813t.jpg)

![[포토]]인사 나누는 이재명 더불어민주당 대표-김동연 경기지사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112100709t.jpg)

![한일 격차 이 정도였어?…10분의 1 수준 토큰증권 시장의 숙제는[마켓인]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112201113h.jpg)