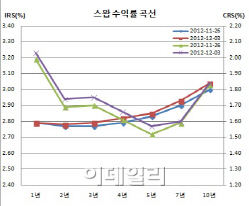

IRS시장은 약보합세를 보였다. 전반적으로 비디시했다. 커브도 0.5bp 정도 스티프닝됐다. 국고30년물 입찰이 다소 부진한데다, 지난주말 유입된 5년 포워드 5년 IRS페이 헤지펀드 수요에 대한 헤지가 있었기 때문이다. 즉 헤지수요로 10년 아웃라잇 페이나 5-10년 스프레드 페이 수요가 유입됐다.

FX스왑도 단기물이 상승하는 흐름을 보였다. 중공업물량과 함께 유동성비율조정성 수요가 있어서다.

본드스왑 10년구간은 1bp를 기록 4년11개월보름만에 정상화됐다. 스왑베이시스 역전폭 또한 10년 미만에서 타이튼됐다.

|

CRS금리는 전구간에서 1bp씩 올랐다. 1년물이 2.03%, 2년물이 1.74%, 3년물이 1.75%, 5년물이 1.57%를 보였다.

스왑베이시스 역전폭은 10년미만 구간에서 1bp씩 좁혀졌다. 1년테너가 -76bp, 2년과 3년테너가 각각 -104bp, 5년테너가 -128bp를 나타냈다. FX스왑포인트도 1일물이 7전, 당일물이 6전까지 올랐다.

A 외국계은행 스왑딜러는 “IRS시장이 살짝 비디시했다. 커브도 0.5bp 정도 스티프닝됐다. 국고30년물 입찰 영향이 아닌가라는 생각이다. 다만 오름폭이 적이 거의 보합권으로 보는게 맞겠다”며 “CRS금리는 아침에 다소 하락하다 1.5bp 정도 상승마감했다. 오퍼가 시중은행들 중심으로 지속적으로 나오긴 했는데 그 양이 많지 않아 그런 듯 싶다. 비드는 역외(ND)에서 NDS로만 좀 나온 상황”이라고 전했다.

C 외국계은행 스왑딜러는 “IRS시장에 페이가 많았다. 지난주말 헤지펀드 5년 포워드 5년 IRS페이 수요가 유입되면서 10년 아웃라잇 페이나 5-10년 스프레드 페이 수요가 있었다. 다만 이같은 수요에도 금리 움직임은 거의 없었던 반면, 거래는 좀 된 분위기”라고 밝혔다.

그는 또 “CRS는 산업은행이 3년물 캥거루본드 4억불을 발행했다는 소식이 전해지면서 2년, 3년, 4년 구간으로 비드가 많았다. FX스왑도 많이 올라 1일물이 7전, 당일물이 6전 정도를 기록했다. 통상 유동성비율을 맞출 때 당일물은 바이엔셀, 1일물은 셀앤바이를 함에 따라 1일물이 다소 높게 나오는 흐름을 보인다”며 “CRS시장에서는 2~3년 구간으로 라이어빌리티스왑 물량이 나왔지만 중공업 물량이 상충된 듯 하지만 FX스왑은 CRS와 달리 중공업 물량만 나온 듯 싶다”고 덧붙였다.

![[포토]홍현지,강력하게 올라가자](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800106t.jpg)

![[포토]'축하공연 선보이는 그룹 엔싸인'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800340t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토] 한국형 소득·경영 안정망 민당정 협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700472t.jpg)

![[포토]윤두상,출발은 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600480t.jpg)

![[포토]2024 이데일리 K-모빌리티 포럼, '발표하는 김재우 전문위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600954t.jpg)

![[포토] '페이커' 이상혁에 맞춤 제작된 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600761t.jpg)

![[포토]윤두상,공략 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800427t.jpg)

![뜨거운 흑백 숟가락 전쟁…'수저왕' 백종원의 '이븐'한 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800164t.jpg)