|

예쁜 카페를 찾아다니는 취미를 가진 33살 직장인 B씨는 한 달에 한 번씩 제주도로 떠난다. 제주도만의 특별한 매력이 더해진 카페에서 마시는 커피 한잔이 피로를 잊게 해주기 때문이다.

최근 제주도를 찾는 국내 관광객이 급증하고 있다. 다양한 카페와 맛있는 음식점이 곳곳에 생겨나면서 제주도를 찾는 연령대가 확대되는 선순환이 일어나고 있다. 게다가 휴가시즌에 일어난 유럽지역 테러 탓에 해외 대신 제주도로 발길을 돌리는 경우도 늘었다.

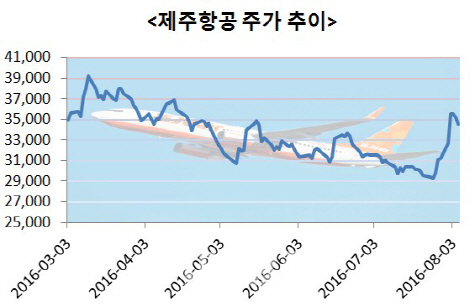

제주항공 예매율이 높아지면서 주식 시장에서 제주항공에 대한 관심도 커지고 있다. 제주항공은 유럽과 미주 등 장거리 노선보다 동남아, 일본, 제주 등 단거리 노선에 특화된 국내 1위 저가 항공사다.

그러나 지난달 27일부터 주가가 반등하고 있다. 올 하반기부터 실적이 좋아질 것이라는 기대감이 작용하는 모습이다. 여객수송 부문이 성장하면서 실적 개선을 이끌 것으로 보인다. 최대 성수기에 맞춰 신규 항공기를 도입했고 노선 취항 효과도 하반기에 나타날 것이라는 전망에 힘이 실리고 있다. 특히 제주항공은 국내 여행객 증가에 대비해 김포~부산 노선을 오는 6일부터 28일까지 매주 토요일과 일요일에 각각 하루 10편으로 증편했다. 한 달 동안 총 60편을 추가 운항한다. 지난 1일부터 9월6일까지 김포~제주 노선에 94편을 증편했다. 이에 따라 8월 한 달 동안 김포~제주 노선은 총 1442편을 운항한다.

국제선 항공 여객도 2분기에 이어 증가세를 지속할 것으로 기대된다. 2분기 국제선 항공여객은 전년대비 30% 성장한 90만6000명을 기록했고, 시장 점유율 또한 5.2%로 전년대비 0.7%포인트 확대됐다.

중장기적인 성장 동력도 확보했다. 제주항공은 지난 5월 세계 최초이자 최대 규모의 저비용항공사(LCC) 동맹체 ‘밸류 얼라이언스(Value Alliance)’에 가입했다. 제주항공을 포함해 세부퍼시픽, 녹에어, 녹스쿠트, 스쿠트, 타이거에어싱가포르, 타이거에어오스트레일리아, 바닐라에어 등 8개 항공사가 회원사로 참여했다. 밸류 얼라이언스 8개 항공사가 보유한 항공기 수는 총 176대로 아시아·태평양 지역 160개 도시에 운항하고 있다. 국내에서 유일하게 참여하는 제주항공은 얼라이언스를 통해 호주와 인도네시아, 인도, 사우디아라비아 등 새로운 도시에 취항하는 효과를 얻게 됐다. 이 지역은 제주항공이 현재 운용하고 있는 항공기로 갈 수 없는 중장거리 노선이다.

윤소정 HMC투자증권 연구원은 “3분기 삿포로와 코타키나발루 신규노선 취항, 부정기편 약 300편 증편 등 외형 확대에 주력할 것”이라면서 “강력한 수요를 바탕으로 이익 모멘텀이 극대화될 것”이라고 전망했다. 이에 따라 운송업종 내 탑픽 종목으로 꼽았다. 방민진 유진투자증권 연구원도 “상반기 부진한 실적이 주가에 선반영 됐기 때문에 추가 하락 위험은 크지 않다”며 “올 3분기 영업이익은 전년 대비 88.4% 증가한 316억원을 기록할 것”으로 내다봤다. 이어 업종 내 최선호주로 꼽았다.

![[포토] 시청역 교차로 대형 교통사고 차량 살펴보는 관계자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200013t.jpg)

![[포토] 제습기 판매 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100924t.jpg)

![[포토]운영위 전체회의, '질의하는 정을호 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100911t.jpg)

![[포토]걸그룹 스테이씨, 매력 넘치는 그녀들](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100127t.jpg)

![[포토]결혼 이민자들 '한국의 궁중음식문화 체험해요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100841t.jpg)

![[포토]이동하는 의사와 환자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100738t.jpg)

![[포토]파리 노트르담 대성당 증강현실 특별전: 내 손으로 만나는 860년의 역사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100707t.jpg)

![[포토]디지털 성범죄 대응 국제 컨퍼런스 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100682t.jpg)

![[포토] '루이바오·후이바오' 돌잡이 맞혀 보세요](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000398t.jpg)

![[포토]박현경,2연속 우승 실감이 안되요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000389t.jpg)