|

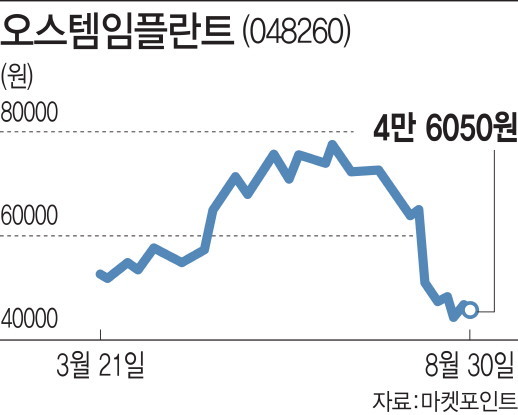

1일 마켓포인트에 따르면 지난 한달 동안 오스템임플란트의 주가는 33.1% 급락했다. 잘 나가던 주가가 2분기 영업이익 부진에 수직 하락한 것이다. 지난 7월 초 기록한 고점 7만8900원에 비해서는 41% 가량 하락했다.

가파르게 하락하던 주가는 최근 바닥을 다지며 새로운 방향성을 타진하는 모습이다. 지난 26일 4만4100원의 저점을 찍은 이후 내리 사흘 연속 상승하며 저가 매수세가 유입되는 흐름이 나타나고 있다. 특히 기관 투자자가 최근 12거래일 중 9거래일 순매수를 기록하며 저가 매수에 나서는 모습이다.

치과용 임플란트 전문기업 오스템임플란트는 지난달 9일 2분기 실적을 발표했다. 1400억원이 넘는 매출로 7분기 연속 사상 최고 매출을 거뒀지만 영업이익 둔화가 시장에 실망감을 안겼다. 매출액이 1409억원으로 전년 동기 대비 25% 증가했지만 영업이익이 76억원에 그치며 증권사 컨센서스를 39%나 하회했다.

하지만 해외 시장에서 지배력 확대로 인해 매출 성장은 견조했고 이는 향후 성장에 대한 기대를 높이는 요소가 되고 있다. 오스템임플란트는 아시아 시장에서 2006년부터 줄곧 글로벌 1위인 스트라우만(Straumann)보다 1.1~2.5배 많은 매출액을 기록하고 있다. 올해도 아시아 지역에서 24%의 성장이 예상되고 있다. 국내 시장에서도 자기 부담금 축소정책의 가장 큰 수혜를 받고 있다는 평가다.

최종경 BNK투자증권 연구원은 “2분기에 수익성 개선 흐름을 이어가지 못한 점이 아쉬운 부분이지만 해외법인의 매출 성장세가 지속되고 있다는 점은 긍정적”이라고 분석했다.

지난달에는 중국 장쑤성 옌청에 소재한 제품생산 공장에서 개소식을 열고 본격적인 제품생산에 들어갔다. 중국에 제품 생산 거점을 확보함에 따라 중국 임플란트 시장 1위 수성에 더욱 박차를 가한다는 방침이다.

회사는 또 최근 주가안정을 위해 50억원 규모의 자사주 취득 신탁계약을 체결하며 주주가치 제고에 대한 의지를 밝혔다.

![[포토] 허인회 '수많은 갤러리 대동하고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091400196t.jpg)

![[포토]정세빈-안송이-박아름,즐거운 출발 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300711t.jpg)

![[포토] 허인회 '이틀동안 이글 하나 버디 15개로 단독 선두에'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300247t.jpg)

![[포토]한복입고 고향으로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300722t.jpg)

![[포토]퇴임식에서 검사들과 인사 나누는 이원석 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300620t.jpg)

![[포토]서울청년기지개센터 개관식 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091201054t.jpg)

![[포토]추석 이틀앞두고 북적이는 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091201031t.jpg)

![[포토]이마트, '캐치! 티니핑' 완구 최대 30% 할인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091200970t.jpg)

![[이車어때]“한번 타면 잊을 수 없는 그 맛“..정통 픽업트럭 ‘콜로라도’](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091400221t.jpg)

![[포토]김재영,첫 홀 버디를 기대한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091400664t.jpg)