[이데일리 윤종성 기자] 미래에셋대우는

S-OIL(010950)(에쓰오일)에 대해 3분기 실적 부진이 예상되나 유가가 추세적으로 상승하지 않는 이상 일회성이 될 것으로 진단했다.

에쓰오일의 목표주가는 기존 15만원에서 17만원으로 13% 상향하고, 업종 톱픽으로 제시했다.

박연주 미래에셋대우 연구원은 17일 “에쓰오일의 3분기 실적 둔화가 예상되지만, 중기 사이클은 긍정적”이라면서, 이 같이 밝혔다.

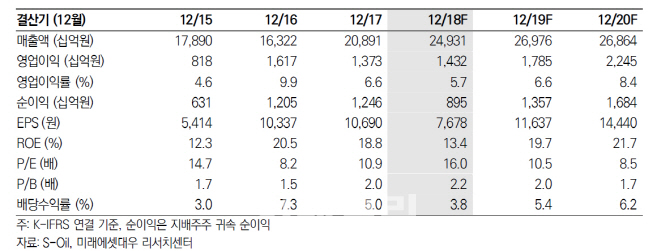

박 연구원은 에쓰오일의 3분기 영업이익 추정지로 3361억원을 제시했다. 이는 전년동기(5530억원)와 비교해 큰 폭으로 줄어든 수치다.

하지만 4분기엔 영업이익이 4388억원으로 늘어날 것으로 예측했다.

박 연구원은 “유가 하락으로 인한 OSP 하락과 PX 스프레드의 확대가 4분기 실적 개선에 기여할 전망”이라면서 “RUC/ODC 설비가 본격적으로 가동에 따른 실적 기여도 기대된다”고 평했다.

그는 또 “2020년 IMO 규제가 시행되면 고유황 연료유 수요가 급감하면서 정제 마진이 개선될 것”이라며 “PX와 기유부문의 마진은 줄어들 것으로 보이지만, 정제 마진의 개선 효과가 이 보다 클 것으로 예상된다”고 설명했다.

| | 에쓰오일 연간 실적 추정치 |

|

![[포토]리슈잉-이율린-김지현-이승학-김승준,함께하는 포토 타임](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900166t.jpg)

![[포토] 장유빈 '조금 못미쳤지만 괜찮아'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900137t.jpg)

![[포토] 한미일 첫 다영역 연합훈련 '프리덤 에지'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900180t.jpg)

![[포토]조혜림-김세은-한지원,즐거운 쌍브이 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800624t.jpg)

![[포토] 서울달과 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800762t.jpg)

![[포토]일잘러의 생성형 AI활용법](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800732t.jpg)

![[포토] 장유빈 '응원에 우승으로 보답하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800198t.jpg)

![[포토]김포 골드라인 교통난 해소를 위해 증편 열차 첫 운행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800549t.jpg)

![[포토] 시험운행하는 서울달](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800484t.jpg)

![[포토]제22대 국회, 현충탑 참배 마치고 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800360t.jpg)

![[포토]박주영,선두권을 노린다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900284t.jpg)

![[이車어때]BMW의 미래 비전 다 담겼다…'비전 노 이어 클라쎄'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900063t.jpg)