[이데일리TV 성주원 기자] 대신증권은 5일

LIG넥스원(079550)에 대해 매출 성장이 담보되고 수주 증가도 기대된다며 목표주가를 기존 4만3000원에서 5만4000원으로 25.6%(1만1000원) 상향했다. 투자의견은 ‘매수’를 유지했다.

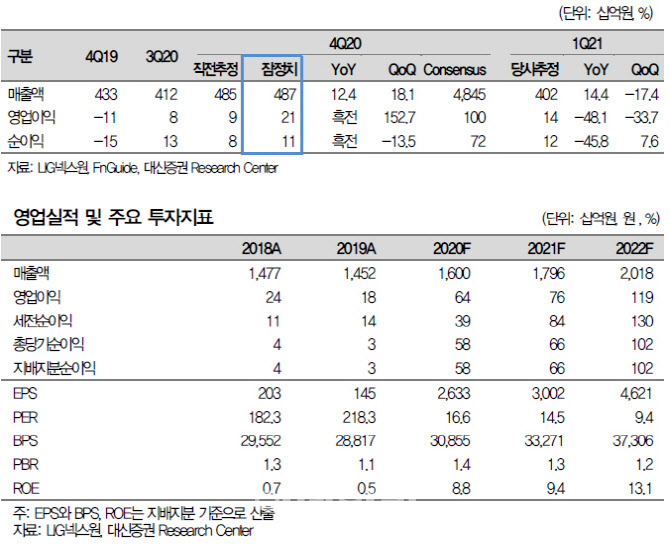

이동헌 대신증권 연구원은 “2021~2022년 평균 EPS 3811원에 타깃 PER 14.2배를 적용해 목표주가를 산정했다”며 “타깃 PER은 글로벌 방산·항공기 업체 4사의 평균 PER을 10% 할증 적용했다”고 설명했다.

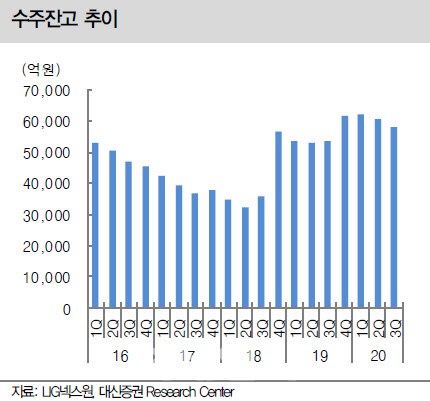

대신증권에 따르면 LIG넥스원의 작년 4분기 매출은 4869억원으로 전년 대비 12% 증가했다. 수주잔고 증가에 따른 것으로 풀이된다. 같은 기간 영업이익은 210억원으로 흑자전환했다. 환손실, 개발손실충당금이 줄어들었고 매출증가로 고정비 부담도 감소한 결과다. 이 연구원은 “매출은 컨센서스에 부합했고 영업이익은 109% 웃돌아 어닝 서프라이즈”라고 말했다.

LIG넥스원은 카이스트와 인공위성 공동개발 MOU 체결, 자회사

이노와이어리스(073490)(5G 포함 통신장비), 코드42(자율주행), LG전자와 드론 협력 등을 통해 민수사업 확대가 기대된다. 작년 신규수주는 국내외로 고른 성장을 보였을 것으로 추정된다.

이 연구원은 “우주와 민수사업은 추가적인 모멘텀이지만 중장기 멀티플 상향 요인”이라며 “PER 14배로 비싸지 않은 성장주”라고 평가했다.

![[포토]최고위, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500432t.jpg)

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]국회 월담하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401332t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![국민 10명 중 7명 尹 탄핵 찬성…부산·대구에서도 60% 이상[리얼미터]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120500353h.jpg)