|

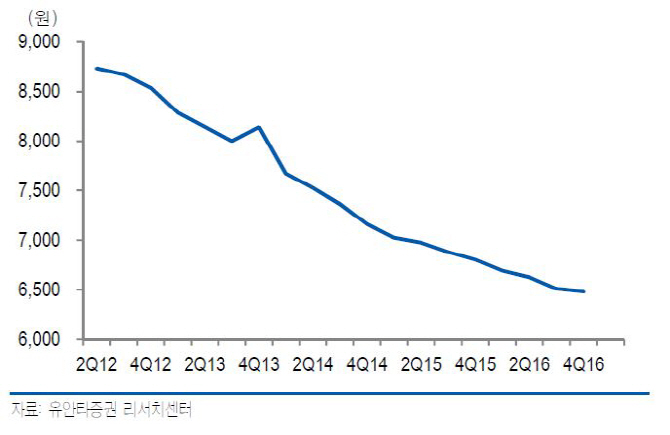

최남곤 유안타증권 연구원은 “작년 4분기 영업이익은 89억원으로 전년동기대비 60.6% 감소했다”며 “홈쇼핑·T커머스 계약 미체결에 따른 보수적 회계 영향 반영과 지상파와의 재송신료(CPS) 협상 타결에 따른 인상 소급분 반영 등 일회성 차감 때문이라는 설명이지만 본질적인 아쉬움이 남는다”고 분석했다.

초고화질(UUHD) 가입자수의 경우 45만6000명으로 전체 가입자 10.4%에 달하지만 UHD 가입자 유치 성과와 평균판매가격(ARPU) 등의 기본 영업 지표가 엇갈린다는 지적이다. 그는 “표면적으로 나타난 숫자로만 본다면 UHD와 접시 없는 위성방송(DCS)은 OTS 고객 이탈을 넘어서기에 역부족인 수단이고 ARPU를 높이는 것에도 실패한 상황”이라고 평가했다. 그는 또 “지난해 플랫폼 매출액 성장률은 14.7%에 그쳐 전년 성장률(24.8%)보다 크게 하락했고 올해는 한 자리 수 성장률에 그칠 전망”이라며 “가입자 기반 확대가 전제되지 못한다면 플랫폼 매출액 성장에도 한계가 나타날 수밖에 없다”고 설명했다. 매출액 증가는 더딘 가운데 콘텐츠 비용 증가도 부담 요인으로 꼽았다.

▶ 관련기사 ◀

☞KT스카이라이프, 지난해 영업익 20.1% 하락

![[포토] 시청역 교차로 대형 교통사고 차량 살펴보는 관계자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200013t.jpg)

![[포토] 제습기 판매 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100924t.jpg)

![[포토]운영위 전체회의, '질의하는 정을호 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100911t.jpg)

![[포토]걸그룹 스테이씨, 매력 넘치는 그녀들](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100127t.jpg)

![[포토]결혼 이민자들 '한국의 궁중음식문화 체험해요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100841t.jpg)

![[포토]이동하는 의사와 환자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100738t.jpg)

![[포토]파리 노트르담 대성당 증강현실 특별전: 내 손으로 만나는 860년의 역사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100707t.jpg)

![[포토]디지털 성범죄 대응 국제 컨퍼런스 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100682t.jpg)

![[포토] '루이바오·후이바오' 돌잡이 맞혀 보세요](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000398t.jpg)

![[포토]박현경,2연속 우승 실감이 안되요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000389t.jpg)