|

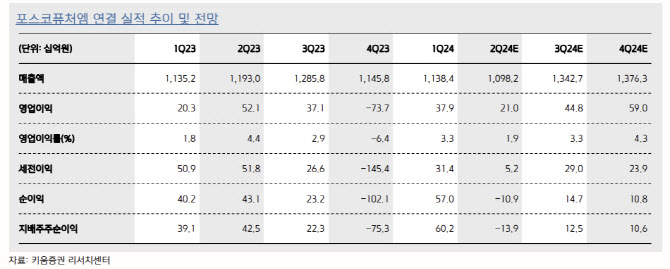

권준수 키움증권 연구원은 “2분기 매출액은 전분기 대비 4%, 전년대비 8% 감소한 1조1000억원, 영업이익은 각각 44%, 60% 감소한 210억원을 기록할 전망”이라고 밝혔다.

권 연구원은 “평균판매단가(ASP) 하락과 N65 제품 공장의 가동률 하락, 재고자산평가 충당금 환입 규모 축소 및 인조흑연 본격 가동에 따른 초기 가동 비용 발생으로 수익성도 악화할 것으로 예상된다”고 짚었다.

2024년 상반기에는 수익성 악화가 예상되지만 하반기에는 실적이 개선될 것이라고 권 연구원은 전망했다. 그는 “2024년 실적은 매출액이 전년대비 4% 증가한 5조원, 영업이익은 353% 증가한 1627억원으로 전망한다”며 “2분기 N65 재고조정 영향으로 일시적으로 실적이 감소할 것이나 하반기 실적 개선이 기대된다”고 했다.

투자의견 ‘매수’, 목표가 34만원을 유지했다. 권 연구원은 “올 하반기에도 일본 고객사 등 수주 모멘텀이 유효하다”며 “북미향 출하량도 기존 얼티엄셀즈 램프업에 따라 증가할 것”이라고 설명했다.

![[포토]리슈잉-이율린-김지현-이승학-김승준,함께하는 포토 타임](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900166t.jpg)

![[포토] 장유빈 '조금 못미쳤지만 괜찮아'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900137t.jpg)

![[포토] 한미일 첫 다영역 연합훈련 '프리덤 에지'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900180t.jpg)

![[포토]조혜림-김세은-한지원,즐거운 쌍브이 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800624t.jpg)

![[포토] 서울달과 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800762t.jpg)

![[포토]일잘러의 생성형 AI활용법](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800732t.jpg)

![[포토] 장유빈 '응원에 우승으로 보답하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800198t.jpg)

![[포토]김포 골드라인 교통난 해소를 위해 증편 열차 첫 운행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800549t.jpg)

![[포토] 시험운행하는 서울달](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800484t.jpg)

![[포토]제22대 국회, 현충탑 참배 마치고 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800360t.jpg)

![[포토]장민규,꼼꼼히 살핀다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900451t.jpg)

![[이車어때]BMW의 미래 비전 다 담겼다…'비전 노 이어 클라쎄'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900063t.jpg)