|

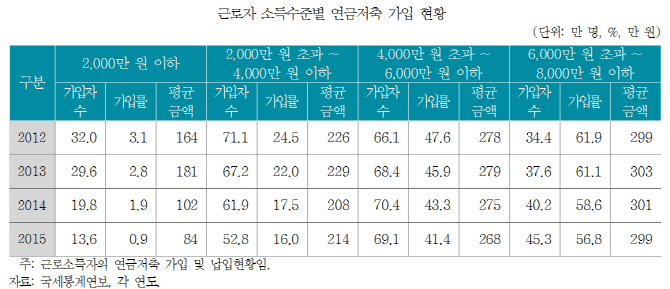

5일 보험연구원에 따르면 지난 2014년 정부가 연금저축 등 5개 연말정산 소득공제 항목을 세제혜택 방식의 세액공제로 전환한 이후 연소득 2000만원 이하 소득자의 연금저축 가입률(납입금액)은 매년 낮아지고 있다.

2013년 2.8%(181만 원)에서 세액공제가 적용된 2014년 1.9%(102만 원)로, 2015년 0.9%(84만 원)로 감소했다.

소득공제는 공제 금액을 과세대상소득에서 제외하는 방식으로 적용받는 한계세율이 높은 고소득층에 유리하지만 세액공제는 공제 금액의 일정비율을 산출된 세액에서 감면해 주기 때문에 한계세율이 낮은 저소득층에 유리하다.

그러나 중·저소득층의 경우 12%의 낮은 세액공제율과 세액공제 도입 이후 결정세액이 0원인 과세미달자 급증이 복합적으로 발생하면서 연금저축 가입률 또한 지속적으로 낮아지고 있다. 이에 정부는 중·저소득층 연금저축 납입 유인을 높이기 위해 2015년부터 연소득 5500만 원 이하 소득자의 세액공제율을 12%에서 15%로 인상했다.

정원석 보험연구원 연구위원은 “중·저소득층에서 세액공제에 따른 연금저축 감소 효과가 세액공제율 인상으로 유인 효과보다 큰 것으로 보인다”며 “세액공제율 인상으로는 저축 여력이 적고 과세미달자가 많은 중·저소득층의 연금저축 가입과 납입을 위한 유인을 제공할 수 없다”고 지적했다.

정 연구위원은 “중·저소득층에 실질적인 연금저축을 제공하기 위해 결정세액이 0원이어도 해당 세액공제 금액을 지급하는 환급형 세액공제(Returnable Tax Credit) 도입을 고려할 필요가 있다”고 언급했다.

![[포토]홍현지,강력하게 올라가자](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800106t.jpg)

![[포토]'축하공연 선보이는 그룹 엔싸인'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800340t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토] 한국형 소득·경영 안정망 민당정 협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700472t.jpg)

![[포토]윤두상,출발은 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600480t.jpg)

![[포토]2024 이데일리 K-모빌리티 포럼, '발표하는 김재우 전문위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600954t.jpg)

![[포토] '페이커' 이상혁에 맞춤 제작된 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600761t.jpg)

![[포토]윤두상,공략 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800427t.jpg)

![뜨거운 흑백 숟가락 전쟁…'수저왕' 백종원의 '이븐'한 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800164t.jpg)