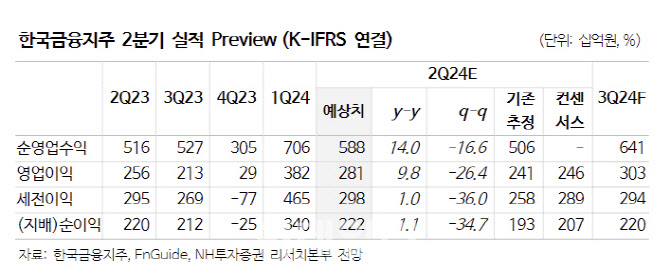

28일 윤유동 NH투자증권 연구원은 “부동산 프로젝트파이낸싱(PF) 사업성 평가에 따른 추가 손실액 윤곽이 드러나며 본업 정상화도 동시 진행 중”이라며 “향후 저축은행, 캐피탈의 충당금이 관건이나 전사 합산액은 전년 대비 제한적”이라고 설명했다.

그는 “금융당국의 5월 부동산 PF 정상화 방안 발표 후 추가 손실액 구체화되는 기간”이라며 “사업성 평가 진행에 따라 매분기 손실인식할 가능성 높다고 추측하며 2분기 약 1000억원을 인식할 예정”이라고 지적했다. 다만 이는 한국금융지주의 이익 체력을 고려 하면 감내할 수 있는 수준이라는 평가다.

윤 연구원은 “2분기 지배순이익은 전년 동기보다 1.1% 증가한 2223억원으로 시장 기대치(2070억원)를 상회할 것”이라고 내다봤다. 먼저 기업금융(IB)의 수수료 손익이 전년 동기보다 0.2% 증가한 856억원 수준으로 추정된다. 그는 “씨어스테크놀로지 등 기업공개(IPO)를 주관했고 PF 부문은 다수의 소규모 딜을 통한 경상적인 수준을 보일 것”이라고 말햇다.

윤 연구원은 “우려가 마무리되는 과정과 실적 개선에 주목할 필요가 있다”고 덧붙였다.

|

![[포토] '루이바오·후이바오' 돌잡이 맞혀 보세요](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000398t.jpg)

![[포토] 장유빈 '미소년같은 미소 속에 승부근성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000292t.jpg)

![[포토]유류세 인하 축소 하루 앞두고 붐비는 알뜰주유소](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000376t.jpg)

![[포토]기후동행카드 내일부터 정식 서비스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000357t.jpg)

![[포토]박현경,신중히 라인을 맞춘다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000206t.jpg)

![[포토]'광장시장에서 상인과 대화하는 나경원 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000319t.jpg)

![[포토]'약해진 비'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000304t.jpg)

![[포토]한덕수 총리, 고위 당·정·협의회 시작합니다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000216t.jpg)

![[포토]리슈잉-이율린-김지현-이승학-김승준,함께하는 포토 타임](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900166t.jpg)

![[포토] 장유빈 '조금 못미쳤지만 괜찮아'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900137t.jpg)

![[포토]박현경,2주 연속 연장 승리의 볼](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000348t.jpg)