27일 박종렬 흥국증권 연구원은 “ 지속적인 하락세를 보여온 롯데쇼핑의 주가가 재평가를 받기 위한 전제조건은 주주환원 확대, 성장동력 확보”라며 이같이 밝혔다.

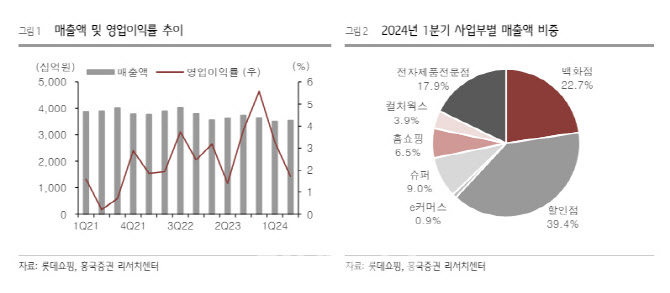

그는 먼저 2분기 롯데쇼핑의 연결 기준 매출액은 전년 동기보다 2.2% 줄어든 3조5000억원, 영업이익은 19.6% 증가한 607억원 수준으로 예상했다.

이어 “당초 예상보다 상반기 부진한 실적을 기록할 것이지만, 하반기에는 실적 턴어라운드 추세가 강화될 것”이라며 “동 추세는 내년에도 지속 가능할 것”이라고 전망했다. 소비경기 침체에도 불구하고, 지난 3년간 단행했던 구조조정 효과 발현으로 전 사업부문에서의 수익성 향상이 나타날 것이란 이유에서다.

아울러 그는 “백화점의 견조한 이익 창출과 함께 그로서리 사업(마트, 슈퍼) 호조, 연결 자회사(하이마트, 홈쇼핑, 컬처웍스) 손익 개선 등으로 양호한 실적 모멘텀은 지속 가능하다”면서 “올해 하반기 기업 밸류업 프로그램에 발맞춰 주주환원 확대에 노력하는 모습이 추가된다면 주가 재평가가 가능할 것”이라고 덧붙였다.

|

![[포토]리슈잉-이율린-김지현-이승학-김승준,함께하는 포토 타임](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900166t.jpg)

![[포토] 장유빈 '조금 못미쳤지만 괜찮아'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900137t.jpg)

![[포토] 한미일 첫 다영역 연합훈련 '프리덤 에지'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900180t.jpg)

![[포토]조혜림-김세은-한지원,즐거운 쌍브이 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800624t.jpg)

![[포토] 서울달과 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800762t.jpg)

![[포토]일잘러의 생성형 AI활용법](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800732t.jpg)

![[포토] 장유빈 '응원에 우승으로 보답하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800198t.jpg)

![[포토]김포 골드라인 교통난 해소를 위해 증편 열차 첫 운행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800549t.jpg)

![[포토] 시험운행하는 서울달](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800484t.jpg)

![[포토]제22대 국회, 현충탑 참배 마치고 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800360t.jpg)

![[이車어때]BMW의 미래 비전 다 담겼다…'비전 노 이어 클라쎄'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900063t.jpg)

![[포토]장민규,꼼꼼히 살핀다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900451t.jpg)