|

백길현 유안타증권 연구원은 “브이엠은 주력 고객사의 HBM 경쟁력 강화에 힘입어 올해 흑자전환을 달성하고 내년 본격적인 성장 궤도에 진입하며 2026년에는 사상 최대 실적을 갱신할 것”이라고 밝혔다.

이어 “해외 비메모리반도체 대상 영업이 순항하고 있는 것으로 파악된다”며 “이르면 2025년부터 양산 공급이 시작될 것으로 예상된다는 점이 향후 실적 추정치 상향 조정의 근거로 작용할 것”이라고 덧붙였다.

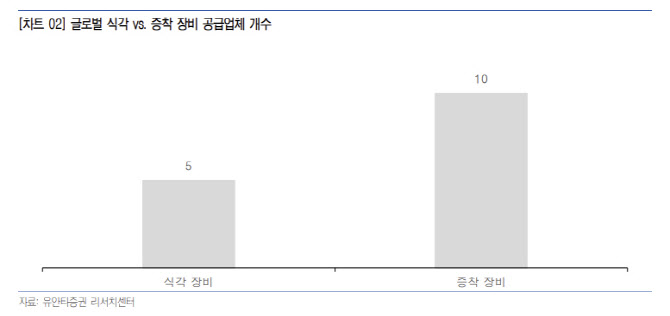

식각 장비사에 주목해야 하는 이유로는 투자비 절감 효과를 꼽았다. 백 연구원은 “브이엠이 가격 경쟁력을 기반으로 시장에 진입하게 되면 기존 독과점하던 해외 장비사 판가가 낮아지는 효과가 있다”며 “식각 장비는 구매액 규모가 여타 장비보다 크고 공급업체 수가 제한적이기 때문에 고객사 입장에서는 투자비 절감 효과가 두드러질 것”이라고 설명했다.

그는 “SK하이닉스의 독점적인 HBM 경쟁력이 최소 2년 이상 지속될 것으로 전망된다는 점이 실적 전망에 긍정적”이라며 “2025년에는 더욱 적극적인 투자가 집행될 가능성이 크다”고 설명했다.

![[포토]리슈잉-이율린-김지현-이승학-김승준,함께하는 포토 타임](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900166t.jpg)

![[포토] 장유빈 '조금 못미쳤지만 괜찮아'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900137t.jpg)

![[포토] 한미일 첫 다영역 연합훈련 '프리덤 에지'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900180t.jpg)

![[포토]조혜림-김세은-한지원,즐거운 쌍브이 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800624t.jpg)

![[포토] 서울달과 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800762t.jpg)

![[포토]일잘러의 생성형 AI활용법](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800732t.jpg)

![[포토] 장유빈 '응원에 우승으로 보답하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800198t.jpg)

![[포토]김포 골드라인 교통난 해소를 위해 증편 열차 첫 운행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800549t.jpg)

![[포토] 시험운행하는 서울달](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800484t.jpg)

![[포토]제22대 국회, 현충탑 참배 마치고 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800360t.jpg)

![[포토]장민규,꼼꼼히 살핀다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900451t.jpg)

![[이車어때]BMW의 미래 비전 다 담겼다…'비전 노 이어 클라쎄'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900063t.jpg)