[이데일리 박순엽 기자] NH투자증권은 27일

위메이드(112040)에 대해 올 하반기 예정된 ‘레전드 오브 이미르’가 성공한다면 게임 사업의 가치 인정이 시작되리라고 평가했다. 투자의견은 ‘매수’, 목표가 기존 7만3000원에서 5만6000원으로 23.29% ‘하향’했다. 전 거래일 종가는 4만2600원이다.

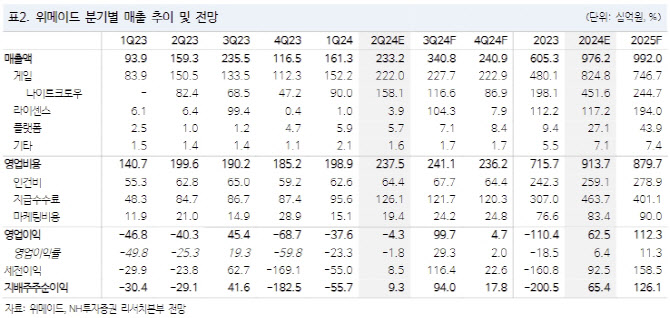

| | (표=NH투자증권) |

|

안재민 NH투자증권 연구원은 “나이트크로우(글로벌) 매출이 급격한 하락 없이 안정화하고 있고, 올 3분기 반영될 로열티(1000억원)와 출시 예정인 ‘레전드 오브 이미르’로 올 2분기 영업적자 폭 축소와 3분기 영업이익 흑자 전환이 기대된다”고 말했다.

안 연구원은 이어 “아직 사전 예약을 진행하지 않아 3분기 출시에 대한 우려가 있는 ‘레전드 오브 이미르’도 머지않은 시점에 테스트를 진행하고 출시 시점을 확정할 것으로 예상된다”고 덧붙였다. 위믹스 반감기 도입에 따른 위믹스 가격 반등도 위메이드 주가에 긍정적인 영향을 끼칠 요인으로 봤다.

다만, 목표주가를 하향한 데 대해선 애초 올 3분기 중 미르4(중국)와 4분기 중 미르M(중국) 출시를 예상했으나 지연 가능성을 고려해 2024년 실적 추정치를 낮춰 잡았기 때문이라고 설명했다.

두 게임 모두 중국 내 퍼블리셔를 선정했고, 미르M은 판호를 이미 발급받았다는 점에서 6개월 이상 크게 지연되진 않을 것으로 예상했다.

아울러 안 연구원은 위메이드의 올 2분기 매출액은 전년 동기 대비 46.4% 증가한 2332억원, 영업손실은 43억원을 기록하리라고 전망했다.

그는 “나이트크로우 매출이 하향 안정화하고 있으나 3개월 온전히 반영돼 매출 성장이 두드러질 것이며, 영업적자도 줄어들 것으로 추정된다”며 “올 3분기부터는 영업이익 흑자로 돌아설 것으로 기대하며, 2024년 영업이익은 625억원으로 흑자 전환이 충분히 가능할 전망”이라고 말했다.

![[포토]리슈잉-이율린-김지현-이승학-김승준,함께하는 포토 타임](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900166t.jpg)

![[포토] 장유빈 '조금 못미쳤지만 괜찮아'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900137t.jpg)

![[포토] 한미일 첫 다영역 연합훈련 '프리덤 에지'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900180t.jpg)

![[포토]조혜림-김세은-한지원,즐거운 쌍브이 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800624t.jpg)

![[포토] 서울달과 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800762t.jpg)

![[포토]일잘러의 생성형 AI활용법](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800732t.jpg)

![[포토] 장유빈 '응원에 우승으로 보답하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800198t.jpg)

![[포토]김포 골드라인 교통난 해소를 위해 증편 열차 첫 운행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800549t.jpg)

![[포토] 시험운행하는 서울달](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800484t.jpg)

![[포토]제22대 국회, 현충탑 참배 마치고 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800360t.jpg)

![[이車어때]BMW의 미래 비전 다 담겼다…'비전 노 이어 클라쎄'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900063t.jpg)

![[포토]장민규,꼼꼼히 살핀다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900451t.jpg)