|

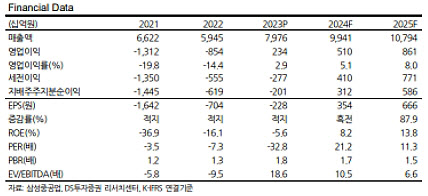

양 연구원은 삼성중공업이 지난해 말 기준 드릴십 4척을 재고자산으로 보유했으나 유가가 상승하고 해양 프로젝트 개발이 진행되면서 드릴십 업황이 개선 중이라고 언급했다. 이에 삼성중공업은 드릴십 1척을 1월 인도했다.

또 수주 목표가 97억달러인 점에도 주목했다. 그는 “기확보 물량만 60억 달러를 웃돌기 때문에 목표치 달성은 이미 끝났다”며 “바이든 정부가 계류 중인 LNG 수출 프로젝트 승인을 중단하면서 대체재인 Delfin사의 FLNG가 발주된다면 올해 신규 수주는 110억달러를 웃돌 전망”이라고 설명했다.

삼성중공업은 올해 매출액 9조7000억원, 영업이익 4000억원을 목표로 공시했다. 지난해 목표는 영업이익 2000억원이었고 초과 달성했다. 올해도 초과 달성을 기대한다는 게 양 연구원의 전망이다.

그러면서 그는 “올해 생산량 증대가 3%라면 P 증가 효과가 크기 때문에 해양 OP 1800억원, 상선 매출 7조원에서 보수적으로 OPM 4~5%를 적용하면 OP 2800억~3500억원이 가능해 올해 총 OP는 5000억원을 넘어설 것”이라고 분석했다.

![[포토] 키자니아 찾은 노동진 수협중앙회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200972t.jpg)

![[포토]본회의, ''대화하는 박성재-이상민-신원식'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200840t.jpg)

![[포토]서울 시청역 인근서 역주행 차량 사고 현장에 이어지는 추모발길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200732t.jpg)

![[포토]장마시작, 출입통제된 청계천](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200729t.jpg)

![[포토] 파병 앞두고 파이팅 외치는 아크부대 장병들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200692t.jpg)

![[포토]저출생 위기 극복을 위한 선포식 내빈들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200682t.jpg)

![[포토] 워싱턴체리 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200621t.jpg)

![[포토]노조법 개정 반대, '기자회견 마친 경제6단체'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200612t.jpg)

![[포토]행안위, '화성공장, 시청역 희생자 추모'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200608t.jpg)

![[포토]박현경,2연속 우승 실감이 안되요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000389t.jpg)