|

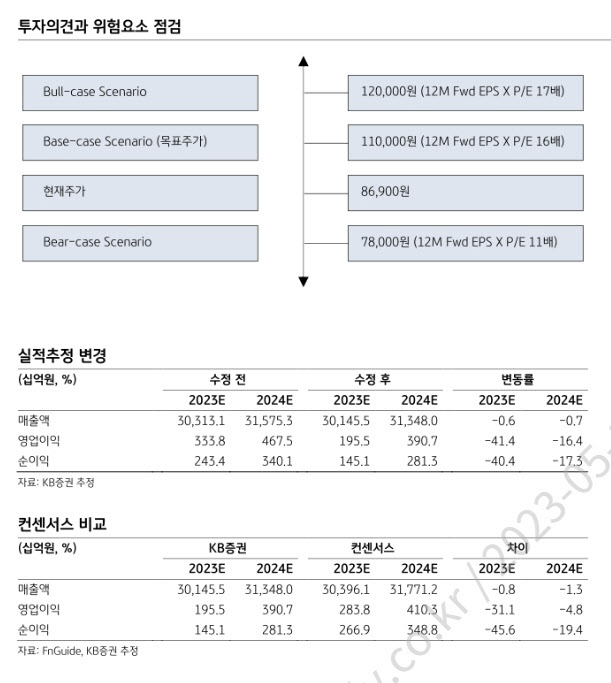

이마트의 1분기 연결 순매출은 전년대비 2% 증가한 7조1354억 원, 영업익은 전년비 60% 감소한 137억 원을 나타냈다. 순매출은 컨센서스에 부합했으나 영업익은 81% 하회했다.

트레이더스 역시 기존점 매출 부진으로 인해 총매출과 영업이익이 각각 3%, 44% 감소했다. SSG닷컴 순매출은 1% 하락했지만 영업적자는 전년비 101억원 축소됐고, G마켓글로벌의 영업적자도 85억원 축소됐다. 스타벅스 매출은 13% 성장했지만, 영업이익은 낮은 기저에도 불구하고 29% 감소했다. 판관비율은 1.2%포인트 개선됐지만, 원두 가격 상승과 달러 강세 영향으로 원가율이 3.0%포인트 악화된 까닭이다. 그 외 신세계건설 영업이익은 124억원 감소했고, 편의점·수퍼·미국법인 영업이익도 각각 30~40억원 내외로 감소했다.

영업이익 추정치가 가장 크게 하향 조정된 사업부문은 할인점, 스타벅스, 미국법인, 신세계건설 등이다. 별도 영업이익은 18% 감소할 것으로 추정된다. 박 연구원은 “코로나19 동안 업황 우호적이었던데 따른 높은 기저 영향으로 기존점 매출이 부진한 가운데, 판관비율이 상승하면서 OPM이 0.3%p 하락할 것”이라며 “스타벅스의 올해 OPM은 5.7%로 추정되는데, 이는 지난 2016년에서 2021년 OPM인 8~10%를 크게 하회하는 수준”이라 진단했다.

![[포토] 증권회사 CEO 간담회 참석하는 이복현 원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300429t.jpg)

![[포토]'대화하는 추경호-배준영'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300425t.jpg)

![[포토] 키자니아 찾은 노동진 수협중앙회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200972t.jpg)

![[포토]서울 시청역 인근서 역주행 차량 사고 현장에 이어지는 추모발길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200732t.jpg)

![[포토]장마시작, 출입통제된 청계천](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200729t.jpg)

![[포토] 파병 앞두고 파이팅 외치는 아크부대 장병들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200692t.jpg)

![[포토]저출생 위기 극복을 위한 선포식 내빈들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200682t.jpg)

![[포토] 워싱턴체리 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200621t.jpg)

![[포토]노조법 개정 반대, '기자회견 마친 경제6단체'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200612t.jpg)

![[포토]박현경,2연속 우승 실감이 안되요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000389t.jpg)