[이데일리 안혜신 기자] 신한금융투자는 28일

동아에스티(170900)에 대해 실적 추정치를 조정하면서 목표가를 8만원으로 상향했다. 투자의견은 ‘매수’를 유지했다. 상승여력은 14%다.

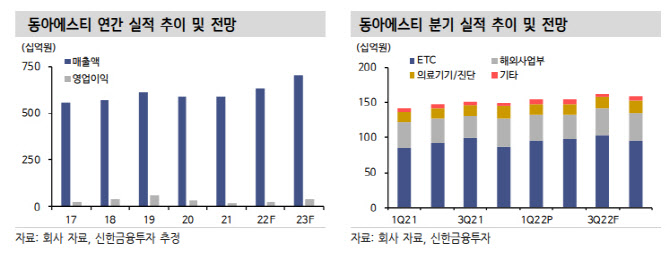

별도 기준으로 1분기 매출은 전년비 9% 증가한 1535억원, 영업이익은 820.1% 늘어난 79억원을 달성했다. 컨센서스 대비 매출은 부합했지만 영업이익이 시장의 추정치보다 크게 상회했다. 영업이익의 상승 배경은 경영개선 노력에 의한 판촉비 등의 비용 절감 효과와 1분기 연구개발(R&D) 비용이 집행 이연됨에 따른 효과다.

부문별 매출을 살펴보면 전 부문에서 전년동기 대비 매출이 증가했다. ETC 주력제품군인 그로트로핀, 슈가논 등이 지속적으로 성장했다. 특히 ETC 제품군에서 성장호르몬제인 그로트로핀이 단일 제품만으로 매출 122억원을 기록했다. 해외 사업부는 터키 지역의 환율 하락에 따른 발주 지연 이슈 및 원재료 수급 이슈 등으로 일부 제품의 실적은 부진했으나 캔박카스의 회복이 전체 매출 상승을 견인했다.

정재원 연구원은 “현재는 스텔라라 바이오시밀러의 성공적인 출시에 집중하고 있으며 이후 중장기적으로 오픈이노베이션을 통해 확보할 추가 파이프라인에 집중할 계획”이라면서 “스텔라라 바이오시밀러 파이프라인인 DMB-3115는 글로벌 임상 3상을 진행 중이며 예상 대비 빠른 스케줄로 진행되고 있어 올해 임상이 완료될 수 있을 것으로 전망한다”고 설명했다.

미국 및 유럽의 특허 만료시기 이전에 개발을 완료할 수 있을 전망이다. 그 외에도 과민성방광치료제 DA-8010은 최근 3월 국내 임상 3상을 개시했고 2024년 1분기 임상 완료 후 2025년 발매를 계획 중이다.

레드엔비아와 파트너를 맺어 적응증 확장을 시도 중인 슈가논은 최근 임상시험계획(IND) 승인을 받아 상반기 중 임상이 개시될 예정이다. 예상 탑라인 결과 발표 시점은 2023년 상반기다.

정 연구원은 “현 시점에서 가장 빠른 모멘텀이 올 하반기라는 점을 고려하더라도 본 사업의 실적 추정치 조정에 따라 목표주가를 상향한다”면서 “작년 2분기를 기점으로 반등해 증가 추세인 캔박카스, 최근 브라질 텐더 시장에 진입해 매출이 발생 중인 그로트로핀 및 하반기 신규라인 도입이 예상되는 메디컬 사업부 등을 고려해 전체 사업부의 추정치를 조정했다”고 설명했다.

![[포토]리슈잉-이율린-김지현-이승학-김승준,함께하는 포토 타임](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900166t.jpg)

![[포토] 장유빈 '조금 못미쳤지만 괜찮아'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900137t.jpg)

![[포토] 한미일 첫 다영역 연합훈련 '프리덤 에지'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900180t.jpg)

![[포토]조혜림-김세은-한지원,즐거운 쌍브이 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800624t.jpg)

![[포토] 서울달과 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800762t.jpg)

![[포토]일잘러의 생성형 AI활용법](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800732t.jpg)

![[포토] 장유빈 '응원에 우승으로 보답하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800198t.jpg)

![[포토]김포 골드라인 교통난 해소를 위해 증편 열차 첫 운행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800549t.jpg)

![[포토] 시험운행하는 서울달](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800484t.jpg)

![[포토]제22대 국회, 현충탑 참배 마치고 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800360t.jpg)

![[포토]장민규,꼼꼼히 살핀다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900451t.jpg)

![[이車어때]BMW의 미래 비전 다 담겼다…'비전 노 이어 클라쎄'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900063t.jpg)