|

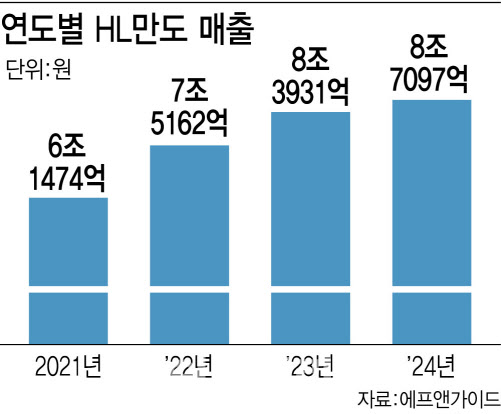

HL만도의 성장 요인은 전기차(EV)용 플랫폼 수주가 크게 늘면서 수익성 개선된 것이 주요했다. HL만도는 차량 제동, 조향, 현가 장치 등을 개발·생산하는 종합 부품 기업으로, 현대차그룹의 차세대 전기차 플랫폼에 관한 부품을 공급하는 동시에 중국·북미 시장에서도 현지 고객사 확대를 통해 글로벌 입지를 넓히는 중이다. 또 자회사인 HL클레무브를 통해 첨단 운전자 보조 시스템(ADAS)와 자율주행을 위한 하드웨어·소프트웨어 핵심 솔루션도 제공하고 있다.

이재일 유진투자증권 연구원은 “글로벌 주요 고객사의 전기차 생산 증가 효과로 미국, 중국 판매 성장이 4분기 매출 성장세를 이끌었다”며 “친환경차(xEV) 중심의 전장 제품의 생산 비중이 지속적으로 증가함에 따라 동사의 구조적인 영업 실적의 개선이 나타나고 있다”고 했다. 이어 “(HL만도의) 지난 3분기 누적 신규 수주 금액의 66%, 77%가 각각 xEV, 전장 부품에서 발생했다”고 부연했다.

HL만도의 성장은 올해도 이어질 것이란 전망이 지배적이다. 이 연구원은 “중국, 북미 지역 고객사의 전기차 생산 물량 증가가 2025년에도 (HL만도의) 실적 개선의 키가 될 것”이라며 “현대차그룹의 미국 메타플랜트 가동과 하반기 인도 신공장(푸네) 가동 등 물량 증가 요인도 존재한다”고 말했다.

김성래 한화투자증권 연구원은 “HL만도는 여러 브랜드, 차종에 적용 가능한 표준화, 모듈화 형태의 하드웨어(HW) 개발 협력 및 물량 확대 통해 향후 여러 기능 소프트웨어(SW)에 호환 가능한 소프트웨어중심차량 하드웨어(SDV HW) 공급 확대에 있어 유리할 것으로 전망된다”고 말했다.

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]사다리로 차벽 넘는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500701t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토] 우체국쇼핑 "설 선물 특가로 구매하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400640t.jpg)

![[포토]윤석열 대통령 관저 출입하는 차량들](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300878t.jpg)

![[포토]'발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300770t.jpg)

![[포토] 이동활 한우자조금위원장, "올 설에 한우드세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300684t.jpg)

![[포토]'유튜브 생중계 화면 바라보는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300614t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[속보] 공수처 "윤 대통령 11시부터 조사…영상 녹화"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011500962h.jpg)

![[속보]국힘, 오늘 공수처 항의방문·고발조치 할 듯](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500974h.jpg)