박성호 유안타증권 연구원은 이날 보고서에서 “1분기 연결실적은 매출액 1783억원, 영업이익 217억원, 지배주주 순이익 158억원을 기록해 영업이익 기준으로 컨센서스를 10% 가랑 하회했다”며 “다만 1개월 기준 컨센서스(217억원)에는 완벽히 부합했다”고 설명했다.

이어 “1분기 실적은 아티스트 활동량 부재에도 불구하고 간접참여형 매출창출에 따른 실적 방어로 요약할 수 있다”고 덧붙였다.

|

이어 “1분기에는 YG Plus 지분참여, 브이라이브 양수결정, 이타카홀딩스 인수검토 등 각종 수수료 지출요인이 많았던 관계로 실제 영업이익 체력은 200억원대 중후반 수준이었던 것으로 추정한다”고 덧붙였다.

올해 실적은 매분기 증가하는 흐름을 예상했다. 박 연구원은 “2분기에는 BTS 디지털 싱글 및 일본 베스트앨범, TXT 정규2집, 세븐틴 일본 싱글 3집, 엔하이픈 미니 2집 등 주력 아티스트 대부분이 활동을 재개한다”며 “3분기에는 이타카홀딩스 실적이 연결실적에 온기 반영될 것”으로 전망했다.

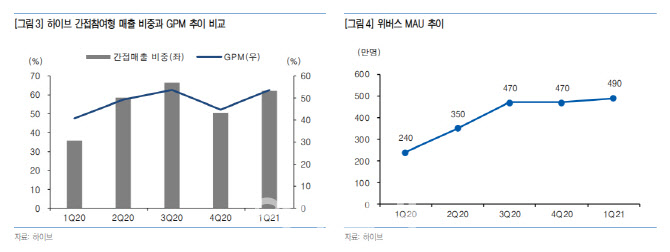

박 연구원은 하이브 주가의 방향성을 좌우하는 핵심지표로 위버스의 MAU 및 인당평균결제액(ARPPU) 지표를 꼽았다. 그는 “앵커 콘텐츠인 BTS의 트위터 팔로워수가 지속적으로 증가하고 있어 라이트 팬덤의 확대 추세가 확인되는 가운데 BTS의 영어버전 신곡 ‘버터’의 성과를 바탕으로 위버스에 신규 BTS 콘텐츠를 노출시키면 위버스 MAU 상승세에 탄력이 붙을 것”이라고 예상했다.

그러면서 “YG 및 이타카홀딩스 주요 아티스트들의 위버스 입점이 이루어지게 되면 엔터플랫폼의 선두주자로서 입지를 다지고 있는 위버스의 가치가 본격 부각될 것으로 기대된다”고 강조했다.

![[포토]리슈잉-이율린-김지현-이승학-김승준,함께하는 포토 타임](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900166t.jpg)

![[포토] 장유빈 '조금 못미쳤지만 괜찮아'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900137t.jpg)

![[포토] 한미일 첫 다영역 연합훈련 '프리덤 에지'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900180t.jpg)

![[포토]조혜림-김세은-한지원,즐거운 쌍브이 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800624t.jpg)

![[포토] 서울달과 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800762t.jpg)

![[포토]일잘러의 생성형 AI활용법](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800732t.jpg)

![[포토] 장유빈 '응원에 우승으로 보답하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800198t.jpg)

![[포토]김포 골드라인 교통난 해소를 위해 증편 열차 첫 운행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800549t.jpg)

![[포토] 시험운행하는 서울달](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800484t.jpg)

![[포토]제22대 국회, 현충탑 참배 마치고 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800360t.jpg)

![[이車어때]BMW의 미래 비전 다 담겼다…'비전 노 이어 클라쎄'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900063t.jpg)

![[포토]장민규,꼼꼼히 살핀다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900451t.jpg)