![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

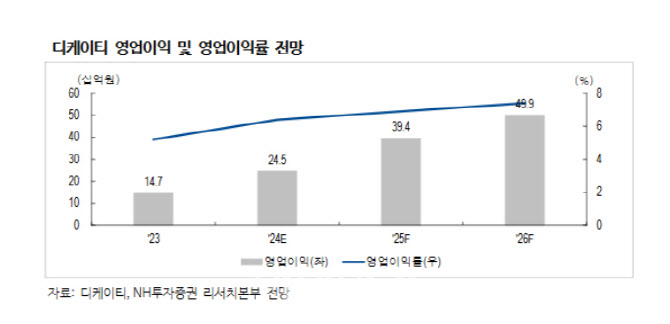

이규하 NH투자증권 연구원은 이날 보고서에서 “과거 국내 스마트폰 고객 비중이 높아 성장성이 제한적이었지만 향후 북미업체로의 고객사가 다변화되고 전장, 에너지저장장치(ESS) 등으로 사업이 확장되면서 성장세가 본격화될 것”이라며 “중장기 성장성을 고려했을 때 현재 주가는 과도한 저평가 구간”이라고 말했다.

가장 먼저 실적에 기여할 신사업은 차량용 무선충전 사업이라고 설명했다. 이 연구원은 “관련 사업부는 수주가 중장기적으로 쌓여있어 실적 안정성이 높다는 점이 장점”이라며 “2026년부터는 북미 전기차 1위 업체에도 신규 납품이 기대돼 매력적”이라고 강조했다. 2025년부터 국내 자동차업체로 파킹 리튬 배터리모듈(PLBM)향 신규매출로 성장세는 가속화될 것으로 전망했다.

|

특히 북미 스마트폰 업체로 고객사가 다변화된다는 점이 가장 큰 성장동력이라는 판단이다. 2024년 유기발광다이오드(OLED) 태블릿 모델에 처음으로 연성인쇄회로기판(FPCA) 모듈을 납품할 것으로 예상되는 가운데 2025년 스마트폰, 2026년 폴더블 제품까지 확대될 것으로 기대된다.

![[포토]2024 건설의 날 기념식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062600803t.jpg)

![[포토]복지위 전체회의, '질의하는 서영석 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062600702t.jpg)

![[포토]OB맥주 카스, 파리에서 만나요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062600578t.jpg)

![[포토] 경실련, "공시가격 바로 잡아라~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062600422t.jpg)

![[포토]고군택,저 언덕 넘어 가보자](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062500175t.jpg)

![[포토]맑은 하늘](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062500943t.jpg)

![[포토]한자리에 선 한일 재무장관들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062500875t.jpg)

![[포토]디지털금융정책관 현판식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062500723t.jpg)

![[포토]마운트곡스에 운 비트코인…6만달러도 '위태'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062500700t.jpg)

![[포토]국토위, '발언하는 문진석 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062500663t.jpg)