[이데일리 김겨레 기자] 신한금융투자는 10일

BGF리테일(282330)에 대해 출점 효과와 물가 상승, 상품군 차별화로 경쟁사를 압도하는 실적을 거둘 것으로 예상했다. 목표주가는 20만원에서 22만원으로 10% 상향하고 투자의견은 ‘매수’를 유지했다. 상승여력은 17.6%다.

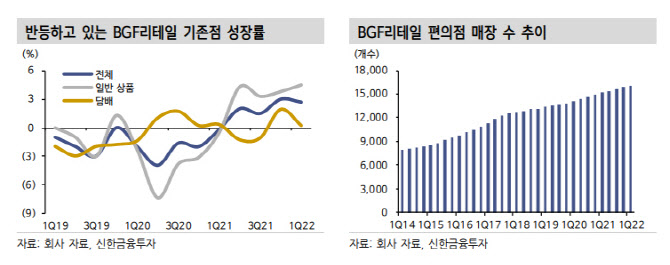

BGF리테일의 올 1분기 매출액은 1조6900억원으로 전년동기대비 12.7% 증가했다. 영업이익은 71.7% 늘어난 387억원으로 시장 예상치를 20% 상회했다. 조상훈 연구원은 “객수 감소에도 불구하고 물가 상승과 상품군 차별화에 힘입어 기존점 성장률은 2.7%를 기록했다”며 “이에 출점 효과까지 더해지며 편의점 매출과 영업이익은 각각 13%, 58% 증가했다”고 분석했다.

이어 “담배 매출 비중은 38.5%로 전년동기대비 2.4% 낮아졌다”며 “저수익성의 담배 대신 고수익성의 음료, 주류, 가정간편식(HMR) 매출 비중 상승을 통한 상품 믹스 개선이 돋보인다”고 부연했다.

조 연구원은 “국내 편의점이 포화되었다는 시장의 우려가 있으나, 경쟁업체나 맘앤팝의 전환 수요가 나타나고 있어 출점 여력은 충분하다”며 “또한 장바구니 물가 상승에 따른 수혜가 기대된다”고 밝혔다. 그는 “1분기 기존점 기준 객수가 1%감소했음에도 불구하고 객단가가 6% 증가한 점이 고무적”이라며 “2분기부터는 객수 회복도 전망된다”고 했다.

아울러 “이외에도 상품군 차별화를 통해 기존점 성장률을 끌어올리려는 노력을 하고 있다”며 “저수익성의 담배 대신 고수 익성의 음료, 주류, HMR의 매출 비중 상승을 통한 상품 믹스 개선이 지속된다”고 말했다. 그는 “특색 있는 신선식품, 수제 맥주 등 상품군 차별화 노력도 이뤄지고 있다”며 “자회 사 BGF푸드의 센트럴 키친을 통해 트렌드에 부합하는 제품을 빠르게 출시하는 점도 긍정적”이라고 평가했다

그러면서 “편의점 성장 둔화 우려를 떨쳐내며 올해 영업이익은 전년대비 58.1% 증가한 2614억원을 전망한다”며 “전반적인 객수 회복에 따라 경쟁업체 대비 편의점 사업의 비중이 높은 동사의 레버리지가 클 것”이라고 전망했다

조 연구원은 “BGF리테일은 경쟁사들 대비 특수입지(관광지, 대학교, 공항 등) 점포 매출 비중이 높은데, 리오프닝 시기 강점으로 부각될 것”이라며 “이러한 점을 바탕으로 올해 내내 경쟁사를 압도하는 실적을 보일 것”이라고 했다

![[포토]강소영 아나운서,밝고 수줍은 두손 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300255t.jpg)

![[포토]필리버스터 돌입, '본회의장 나가는 국무위원들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300833t.jpg)

![[포토]고진 디지털플랫폼위원회 위원장 기념사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300830t.jpg)

![[포토]유효주,퍼트만 잘되면 우승인데](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300266t.jpg)

![[포토] 한우농가 삭발식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300762t.jpg)

![[포토] 문지욱 '쾌조의 컨디션으로 선두를 꿰차다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300221t.jpg)

![[포토]끝나지 않는 의정갈등](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300652t.jpg)

![[포토]최상목 부총리, "경제 구조개혁 착수할 시기"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300610t.jpg)

![[포토] 하리무-나띠-박제니, MZ 핫걸](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300100t.jpg)

![베스트셀러 이유 있다…'팔방미車' 현대차 싼타페 HEV[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400097t.jpg)