[이데일리 김소연 기자] 한화투자증권은

이노션(214320)에 대해 3분기 실적은 시장 기대치를 하회했지만 4분기에 이익 반등을 전망했다. 다운사이드 리스크는 제한적이라고 판단했다. 투자의견 ‘매수’, 목표주가 6만8000원을 각각 유지했다. 현재 이노션 주가는 4일 기준 4만400원이다.

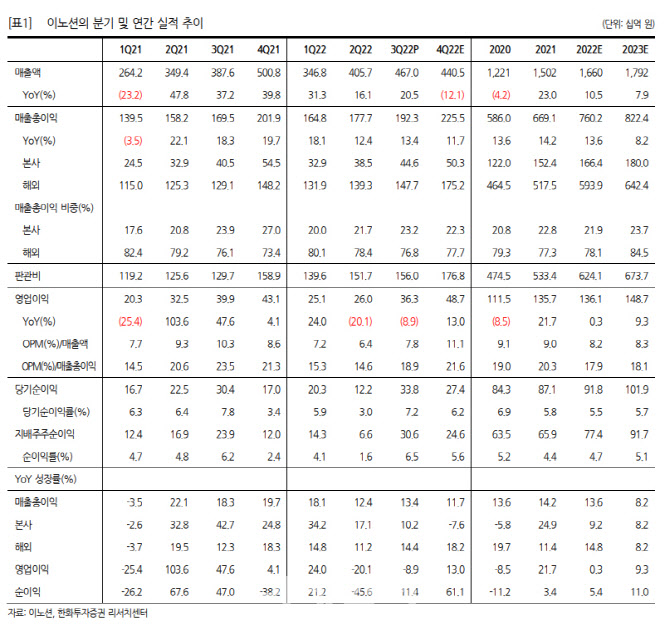

김소혜 한화투자증권 연구원은 이날 보고서에서 “이노션 3분기 실적은 계열 신차 관련 물량과 비매체광고(BTL) 증가로 탑라인 성장은 견조했지만 신사업 관련 인력 투자가 예상보다 크게 집행되면서 영업이익은 컨센서스를 하회했다”고 설명했다.

이노션 3분기 실적은 매출총이익 1923억원, 영업이익 363억원을 기록했다. 김 연구원은 “아이오닉6 등 계열 신차 관련 물량과 BTL 증가로 탑라인 성장은 견조했지만 비계열 및 디지털 분야 신규 사업 확장을 위한 인력 투자로 인해 영업이익은 컨센서스 376억원을 소폭 하회했다”며 “본사와 해외 매출총이익이 전년 동기 대비 각각 10.2%, 14.4% 증가했다. 전 분기 주춤했던 주요 광고주의 마케팅이 국내와 해외 전 지역에서 고르게 나타났다”고 분석했다. 대외 영업환경 악화에도 불구하고 미주와 신흥 시장 매출총이익이 전년 동기 대비 14%, 16% 늘었다.

4분기에는 이익 반등을 전망했다. 김 연구원은 “4분기 영업이익으로 전년 동기 대비 13% 증가한 487억원을 전망한다”며 “기존 전망 대비 상향 조정한 이유는 주요 고객사의 친환경 브랜드 마케팅 강화 전략이 지속되고 아이오닉6에서 그랜저풀체인지로 이어지는 국내 신차 라인업은 약 2개 분기 이내에 북미와 유럽에 출시되면서 해외 지역 실적 성장으로 이어질 것”이라고 말했다.

아울러 해외 지역내 약 67% 비중을 차지하는 미주 지역의 비계열 확장 효과도 지속될 것으로 예상했다. 특히 “주요 고객사가 공식 파트너사인 카타르월드컵도 예정돼 있는데, 2018년 러시아 월드컵 약 100억원 이상의 매출총이익이 기여됐던 점을 고려하면 4분기 이익 반등세는 두드러질 것”이라고 전망했다.

낮아진 주가와 4분기 이익 반등세를 고려하면 매수 대응이 유효하다고 판단했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]2024 건설의 날 기념식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062600803t.jpg)

![[포토]복지위 전체회의, '질의하는 서영석 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062600702t.jpg)

![[포토]OB맥주 카스, 파리에서 만나요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062600578t.jpg)

![[포토] 경실련, "공시가격 바로 잡아라~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062600422t.jpg)

![[포토]고군택,저 언덕 넘어 가보자](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062500175t.jpg)

![[포토]맑은 하늘](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062500943t.jpg)

![[포토]한자리에 선 한일 재무장관들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062500875t.jpg)

![[포토]디지털금융정책관 현판식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062500723t.jpg)

![[포토]마운트곡스에 운 비트코인…6만달러도 '위태'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062500700t.jpg)

![[포토]국토위, '발언하는 문진석 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062500663t.jpg)