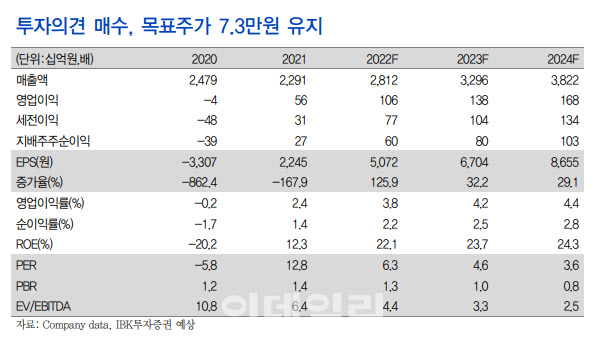

[이데일리 양지윤 기자] IBK투자증권은 4일 CJ프레시웨이에 대해 올해도 영업실적 개선이 이어질 것이라고 진단했다. 투자의견 매수, 목표주가 7만3000원을 유지했다.

CJ프레시웨이(051500)의 3일 종가는 3만100원이다.

남성현 IBK투자증권 연구원은 “CJ프레시웨이의 올해 매출액은 전년대비 17.2% 증가한 약 3조3000억원, 영업이익은 30.3% 늘어난 1380억원으로 추정한다”면서 “지난해 높은 성장세를 기록했지만 올해에도 차별적인 성장세를 이룰 것”이라고 밝혔다.

CJ프레시웨이 영업실적 개선의 이유로 우선 단체급식 사업부 수주에 따른 외형 확대를 꼽았다. 그는 “CJ프레시웨이의 단체급식 매출액은 지난해 2분기부터 큰 폭으로 성장하는 추세를 보여줬는데, 이 추이는 이어질 것”이라고 설명했다.

지난해 수주한 물량 온기 반영과 대형 사업장 수주 지속, 키즈 및 실버경로 확대, 재택근무 감소에 따른 식수 증가가 예상되기 때문이다.

외식 경로 성장이 이어질 것으로 예상되는 점에도 주목했다. 남 연구원은 “일부에서 생각하는 것처럼 2023년 외식시장 성장은 전년대비 둔화될 수 있지만 시장 점유율이 여전히 낮은 수준이고, 솔루션 비즈니스를 통한 차별적인 수주 경쟁력을 보유한 만큼 점유율 확대를 통한 성장은 가능할 것”으로 판단했다.

마지막으로 원료유통 사업부 성장도 실적에 긍정적으로 기여할 것으로 봤다. 그는 “지난해 3분기 실적에서 주목해야 할 부분은 원료 유통 사업부가 고성장했다는 점”이라며 “이는 기존 원료 공급량 증가와 더불어 신규 원료 공급이 이뤄졌기에 가능한 수치”라고 말했다.

최근 가공 및 가정간편식(HMR) 시장 성장이 크게 이뤄지고 있어 원재료 취급상품(SKU) 확대가 이루어지고 있다는 점에서 안정적인 성장이 이뤄질 것으로 전망했다.

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[속보]헌재, 尹측 변호인단에 증거제출·입증계획서 송달](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122700514h.jpg)