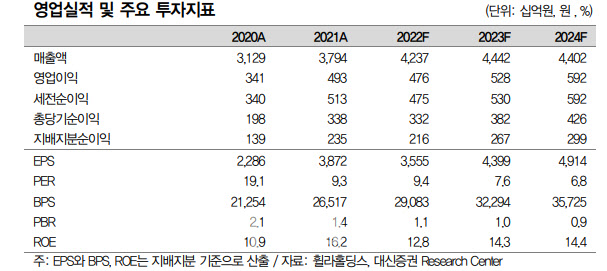

[이데일리 양지윤 기자] 대신증권은 6일 휠라홀딩스에 대해 글로벌 경기 침체, 저가 채널 재정비, 그리고 공급망 병목 현상의 여파 등으로 2022년 크게 부진했던 실적은 2023년 상반기를 지나면서 개선될 것으로 전망했다. 다만 환율 하락을 반영, 실적을 하향 조정하면서 목표주가를 4만4000원으로 기존 4만7000원에서 하향 조정했다. 투자의견 매수는 유지했다. 휠라의 5일 종가는 3만3450원이다.

유정현 대신증권 연구원은 “최근 환율 하락은 해외 매출 비중이 큰 동사로서는 부정적인 면도 있으나 지금은 국내 법인의 원가율 하락 효과가 더 크기 때문에 올해는 긍정적인 면이 더 큰 상황”이라며 이같이 말했다.

골프 수요 둔화 영향은 우려 대비 크지 않고 이 부분도 이미 자회사 가치에 이미 반영된 상태인 만큼 현 주가는 투자해서 잃을게 없는 상황이라는 게 유 연구원의 판단이다.

그는 “미국 법인은 상반기 중 스니커즈 업계의 재고 조정이 일단락 될 경우 동사의 가격 정책에 여유가 생길 것으로 보인다”고 설명했다.

작년 4분기 실적은 구조조정 비용이 반영될 것으로 내다봤다. 매출액과 영업이익은 각각 9120억원, 332억원으로 지난해 같은 기간보다 각각 6%, 32% 증가할 것으로 전망했다.

그는 “저가 채널 정리 영향으로 국내와 미국 법인 매출 감소가 지속되고 있다”면서 “미국은 스포츠 탑티어 브랜드들의 재고 정리로 할인 판매가 급증하면서 휠라의 가격 할인율도 상승했다”고 짚었다.

이에 따라 매출 부진으로 비용 부담이 커지는 상황이 계속될 것으로 봤다. 또 4분기에 이미 예고한 재고처분손실, 퇴직금 등 1회성 비용이 발생하며 실적에 다소 부정적인 영향을 미친 것으로 파악했다.

자회사 아쿠쉬네트의 4분기 영업이익은 1000만 달러 수준에 머물 것으로 전망했다. 이는 회사측이 제시한 연간 상각전영업이익(EBITDA)을 고려한 수준이다.

그는 “4분기가 전통적으로 골프 비수기인데다 2023년 신제품 출시를 앞두고 지난 시즌 재고 소진을 위해 프로모션 등 관련 비용이 발생한 것으로 파악된다”고 말했다.

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[단독]올해도 은행장 선임 '깜깜이'…'제각각' 공시 일쑤](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122700049b.jpg)

![[속보]성탄절 다음날 뉴욕증시 혼조 마감](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122700072h.jpg)

![출근길 영하 10도 맹추위…충청·전북 20Cm 폭설[오늘 날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122700029h.jpg)