내년 EPS 대폭 줄고 중앙은행들은 긴축 전환 중

1일 삼성증권과 퀀티와이즈에 따르면 지난달 31일 기준 미국 스탠더드앤드푸어스(S&P)500 지수의 올해 예상 주당순이익(EPS)은 전년 대비 45.7% 증가로 집계됐다. 반면 내년은 올해 대비 9.1% 증가한다. 제롬 파월 중앙은행(Fed·연준) 의장은 지난주 잭슨홀 심포지엄 연설에서 연내 테이퍼링(자산 매입 축소)를 시사했다. 공격적인 투자 자금도 줄어들었다. 지난달 29일 미국 금융산업규제국(FINRA)에 따르면 올 7월 미국 투자자들의 주식담보차입 규모는 8440억 달러를 기록했다. 전월 대비 4.3% 줄어든 것으로 코로나19 사태 발생 이후인 작년 3월 이후 1년 4개월 만의 첫 감소세다.

국내 상황도 마찬가지다. 올해 코스피 EPS는 전년 대비 119.1% 증가하지만, 내년엔 올해보다 4.0% 늘어나는데 그칠 전망이다. 한국은행 금융통화위원회는 지난달 26일 기준금리를 기존 0.5%에서 0.75%로 전격 인상했다. 연말까지 1%대로 높아질 것이란 관측도 나온다.

|

기업 성장성에 대한 믿음이 주가 받친다

그럼에도 주식은 상승세를 유지할 거란 전망도 나온다. 기업들의 성장성이 과거와 다르게 우수해졌기 때문에 PER가 크게 낮아지지 않을 거란 의견이 이를 뒷받침한다.

김성환 신한금융투자 연구원은 “통화정책과 실적 기저효과의 정상화로 미국 증시의 PER는 과거 10년 평균 수준이던 16~17배까지 낮아질 수 있단 우려도 심심찮게 제기되지만, 이는 금리만으로 PER을 재단한 결과”라며 “주가와 PER은 통화정책만으로 결정되지 않으며, 성장성과 위험 프리미엄도 영향을 준다”라고 설명했다.

김 연구원은 “레피니티브 IBES가 집계한 S&P500 합산 중장기(3~5년) EPS 성장률은 2000년 테크 버블 때보다 높은 21.7%”라며 “중요한 건 이러한 기대가 실제 이뤄지고 있단 점”이라고 짚었다. 지난 5년간 평균 EPS 성장률은 19%에 달했다는 것이다. 이밖에 경기의 민감도를 가리키는 기업들의 베타계수도 낮아졌고, 잉여현금흐름이 느는 등 재무 건전성이 제고된 점도 주목했다. 결국 기업들은 실적이 꺾이는 국면에서도 예상보다 안정적인 이익을 낼 가능성이 있는 셈이다.

“올가을 매수해야 할 주식, 비싼 만큼 성장 기대 있는 것”

종합하면 유동성과 이익의 동력이 약해져도 주식시장은 기업의 성장성에 기대 상승할 수 있다는 것이다. 이러한 국면에서 주목할 업종 역시 성장성이 높은 기업이다. 외부에서 주입되는 연료 없이 자체 동력으로 오르며 전체 지수 상승을 이끌어 낼 것으로 기대된다. 김성환 연구원은 “미국 증시 PER의 연착륙을 기대하는데, 해당 국면에선 결국 가격부담이 있어 보이지만 투자자들이 선호하는 IT, 반도체, 소프트웨어 업종들이 주도주로 예상된다”며 “그동안에도 비싼 빅테크 기업들이 실적으로 자신의 가치를 증명해내면서 나스닥100을 상승시킨 것과 같은 원리”라고 강조했다.

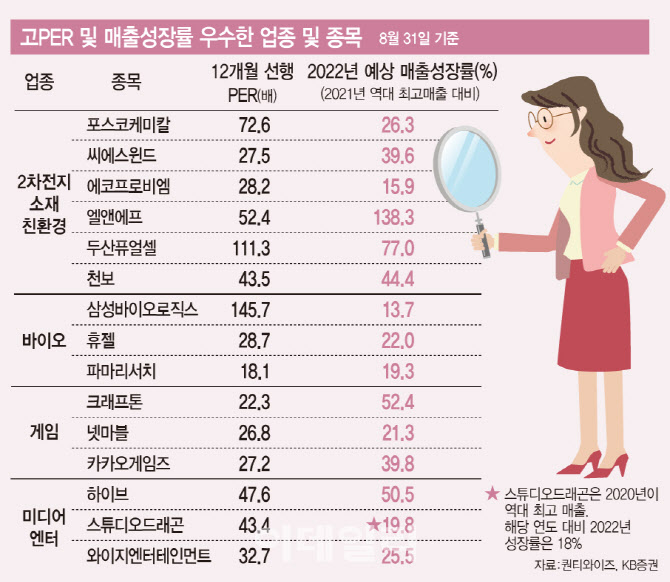

김민규 연구원은 2004~2005년 코스피 EPS 상승 추세를 멈췄음에도 PER를 유지하며 올랐던 기간이 이번에도 재현될 거라고 예상했다. 당시 특성을 △주도주가 주도주로 남지 않는 것 △비싼 것은 비싼 값을 하는 것 △주도 산업은 매출성장 기대가 높은 것 등으로 정리했고 이 역시 지금 적용할 수 있다고 보았다. 그는 “중장기적 관점에서 조정 이후를 대비해 올가을 매수할 주식은 비싸지만 비싼 만큼 성장 기대가 있는 것”이라며 “업종으론 화학, 미디어엔터, 바이오, 소프트웨어(인터넷, 게임) 등”이라고 전했다. 이어 “PER가 높지만 매출성장이 기대되는 종목은 포스코케미칼(003670), 한솔케미칼(014680) 삼성바이오로직스(207940), 크래프톤(259960), 넷마블(251270), 하이브(352820), 스튜디오드래곤(253450) 등이 있다”고 덧붙였다.

![[포토]리슈잉-이율린-김지현-이승학-김승준,함께하는 포토 타임](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900166t.jpg)

![[포토] 장유빈 '조금 못미쳤지만 괜찮아'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900137t.jpg)

![[포토] 한미일 첫 다영역 연합훈련 '프리덤 에지'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900180t.jpg)

![[포토]조혜림-김세은-한지원,즐거운 쌍브이 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800624t.jpg)

![[포토] 서울달과 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800762t.jpg)

![[포토]일잘러의 생성형 AI활용법](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800732t.jpg)

![[포토] 장유빈 '응원에 우승으로 보답하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800198t.jpg)

![[포토]김포 골드라인 교통난 해소를 위해 증편 열차 첫 운행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800549t.jpg)

![[포토] 시험운행하는 서울달](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800484t.jpg)

![[포토]제22대 국회, 현충탑 참배 마치고 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800360t.jpg)

![[포토]김희지,첫 타구 방향을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900346t.jpg)

![[이車어때]BMW의 미래 비전 다 담겼다…'비전 노 이어 클라쎄'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900063t.jpg)