|

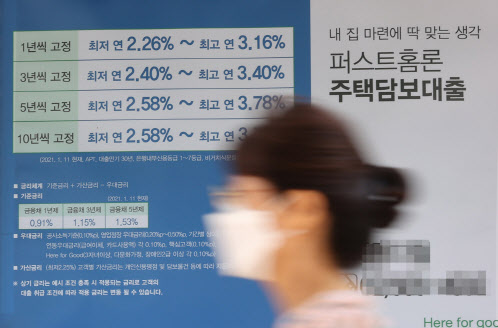

금리인상, 가계대출 규제 등에 따른 이자부담 상승에 원성이 높아지자 금융당국이 내놓은 카드 중 하나가 금리인하요구권 활성화다. 신용 상태가 나아졌다면 은행에 대출금리를 낮춰달라고 직접 요청할 수 있는 권리다. 하지만 A씨처럼 기대감이 실망으로 바뀌는 경우도 적지 않다.

23일 금융권에 따르면 금리인하요구권은 대출 실행 후 △승진이나 직위 변동 △소득·재산 증가 △신용등급 상승 등이 있을 때 행사할 수 있다. 윤관석 더불어민주당 의원이 금융감독원에서 받은 자료를 보면 국내 19개 은행에 접수된 금리인하요구 건수는 2018년 28만5127건, 2019년 54만9609건, 2020년 71만4141건 등으로 급격히 늘고 있다. 올해도 상반기에만 34만1783건이 접수됐다. 하지만 실제 금리인하로 이어진 수용률은 2018년 40.4%에서 2019년 37.7%, 2020년 31.6%, 올 상반기 25.1%로 감소세다.

대출 이용자들은 본인의 소득증대, 신용등급 상승을 가늠하는 데 어려움을 토로한다. 한 온라인카페 회원은 “연봉 합산 300만원 정도 올라서 신청해봤는데 안되더라”며 “신용등급은 은행 내부등급이 중요하다는데 내부등급은 직접 영업점에 찾아가 물어보지 않는 한 알 수 없지 않느냐”고 했다. 다른 회원은 “소득이나 신용등급이 현격히 오르지 않는 한 어려운 것 같다”며 “연봉의 몇 %가 올라야 한다는 식으로 명확한 기준을 알고 싶다”고 했다. 이렇다보니 ‘금감원에 민원을 넣으면 해당 은행에서 금리인하해줄테니 민원신청 취소해달라고 전화가 올 것’이란 식의 사실과 다른 소문도 도는 상황이다.

특히 인터넷은행은 금리인하요구권 거절 사유를 명확히 알기 어렵다는 평가를 받는다. 모바일로 신청해서 거절되면 영업점을 찾아 물을 수 있는 일반 은행에 비하면 서비스가 취약하다는 것이다. 카카오뱅크의 경우, 케이뱅크와 다르게 금리인하 요구를 하면 소득증대 등을 확인할 수 있는 서류들을 제출토록 해 확인하지만 심사 후에도 ‘대출, 카드 거래 현황 등이 반영된 내부 신용등급이 개선되지 않아 금리 인하 요구가 수용되지 않았다’는 등 다소 두루뭉술하게 안내한다. 직장인 B씨는 “한 시중은행에선 적금 들거나 급여 이체신청한 뒤 6개월 후에 다시 신청해보라고 팁을 줬다”며 “인터넷은행에선 그런 정보를 들을 수 없어 아쉽다”고 했다.

한편 최근 금융당국은 금리인하요구권 활성화를 위한 개선방안을 내고 내년부터 적용하겠다고 밝혔다. 금리인하요구권 적용 대출자에겐 대출기간 중 연 2회 정기 안내, 소득·재산 증가나 신용도 상승·기타 항목으로 신청 사유를 명확히 구분하는 금융권 공통의 신청 요건 표준안 마련 등이 담겼다. 시중 은행들은 은행연합회와 함께 12월 중 금리인하요구권 공동 홍보를 진행할 예정이다.

![[포토]긴급현안질의, '답변하는 박안수 육군참모총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500534t.jpg)

![[포토]서울 지하철, '계엄 파문 속' 3년 연속 파업](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500482t.jpg)

![[포토]최고위, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500479t.jpg)

![[포토]최고위, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500432t.jpg)

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]국회 월담하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401332t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![국민 10명 중 7명 尹 탄핵 찬성…부산·대구에서도 60% 이상[리얼미터]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120500353h.jpg)