|

한국은행이 5일 발표한 ‘11월 금융·경제이슈 분석’에 따르면 최근 정부와 금융당국의 시장안정화대책에 힘입어 우량물을 중심으로 시장 회복 조짐이 보이긴 하지만 CP시장을 중심으로는 여전히 신용경계감이 높아 향후 3~6개월 가량은 필요할 것이라 전망했다.

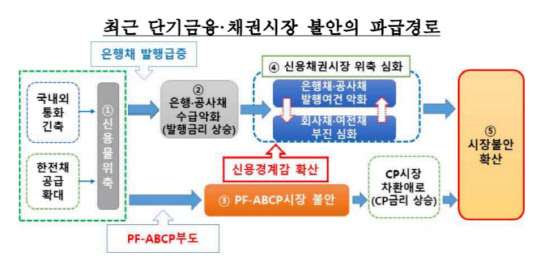

단기금융·채권시장은 9월 이후 크레딧 시장 수급 부담 가중과 CP 시장을 중심으로 신용경계감이 확대되며 시장 불안이 나타났다. CP금리는 투자심리 부진과 함께 단기금융펀드(MMF), 증권사 특정금전신탁 등 주요 CP 투자주체의 자금 유출이 이어지면서 매수 여건이 줄어들어 5%대 흐름을 보이다가 최근 급등세가 멈췄다. 정부가 자금시장 경색을 해소하고자 50조원 이상의 유동성 공급 대책을 내놓은 뒤에도 상승 흐름을 보이다가 지난 2일 CP(91일물) 금리는 전 거래일과 동일한 5.54%에 마감해 50일만에 상승 흐름을 멈췄다.

한은은 향후 CP·신용채권시장은 대내외 시장 여건의 불확실성, 잔존 리스크 요인의 전개 상황에 따라 회복 흐름이 결정될 것이라고 전망했다. 먼저 금리, 환율 변동성 확대 가능성에 대해선 최근 안정세를 나타내고 있지만 변동성이 커지면 시장 회복이 지체될 가능성도 있다.

또 연말 자금수급 변동성이 크게 높아질 수 있는 가운데 15조7000억원 규모의 증권사 CP, 17조2000억원 규모의 PF-ABCP 등 대규모 만기도래가 예정된 만큼 원활한 차환 여부도 관건이 될 수 있다.

한편, 환매조건부채권(RP) 시장의 경우에도 10월 이후 RP시장을 통한 자금조달 수요가 확대되며 거래가 늘고 신용물 담보 RP거래를 중심으로 금리 변동성도 커졌다.

한은 관계자는 “현재까진 CP시장 등 여타 단기금융 시장 불안에도 불구하고 RP시장이 대체로 원활히 작동해 완충 역할을 했지만 앞으로는 리스크 확대시 불안이 전이될 소지가 있다”면서 “특히 자금공급원인 MMF 투자심리가 급격히 나빠지거나 PF 관련 채무보증 등으로 증권사 유동성 리스크가 커질 가능성이 있어 RP시장 모니터링이 필요하다”고 말했다.

![[포토]양 극단의 집회로 마비된 한남동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500313t.jpg)

![[포토]서울 설경을 휴대폰에 담아요](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500239t.jpg)

![[포토]기름값 12주 연속 상승, 국제유가-환율 인상 영향](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500220t.jpg)

![[포토] 평창송어 얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010301047t.jpg)

![[포토]윤 대통령 체포 실패하고 이동하는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300843t.jpg)

![[포토] 서울광장 스케이트장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300711t.jpg)

![[포토]윤석열 대통령 지지자 시위](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300591t.jpg)

![[포토]공수처 도착한 오동운 공수처장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300320t.jpg)

![[포토]공수처와 경찰, 윤 대통령 관저 정문 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300246t.jpg)

![[포토]윤 대통령 지지자 강제 해산하는 경찰](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010201153t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)