|

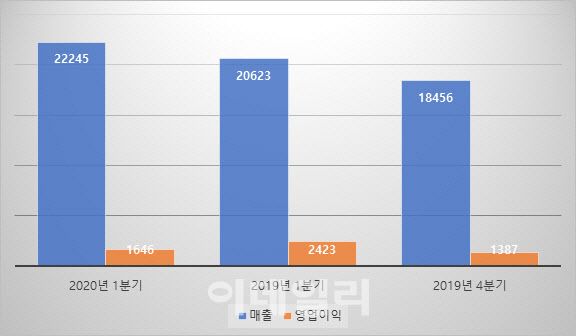

삼성전기는 올 1분기 연결기준 매출 2조 2245억원, 영업이익 1646억 원을 기록했다고 28일 밝혔다. 전년 동기 대비 매출은 8% 늘었지만 적층세라믹캐패시터(MLCC) 판가 하락으로 영입이익은 32% 줄었다. 전분기와 비교하면 매출은 21%, 영업이익은 19% 증가했다. 매출 2조 261억원, 영업이익 1537억원인 기존 컨세서스(전망치)를 상회하는 실적이다.

삼성전기는 전략거래선의 신규 플래그십 스마트폰에 고부가 카메라모듈 공급을 확대했고, PC 및 산업용 MLCC 판매가 늘어 전분기 대비 실적이 개선됐다고 설명했다. 사업부문별로 보면 컴포넌트 부문 1분기 매출은 전략거래선향 고용량 제품과 서버 등 산업용 MLCC 판매 확대로 전분기 대비 11%, 전년 동기 대비 2% 증가한 8576억원을 기록했다. 모듈 부문은 전략거래선의 플래그십 신모델향에 고사양 멀티카메라모듈 및 와이파이(WiFi) 통신모듈 공급 확대로 전분기 대비 53%, 전년 동기 대비 4% 증가한 9832억원의 매출을 기록했다. 기판 부문의 1분기 매출은 유기발광다이오드(OLED)용 RFPCB 공급 감소로 전분기 대비 11% 감소했지만, PC 중앙처리장치(CPU) 및 5세대 이동통신(5G) 안테나용 패키지기판 매출 확대로 전년 동기 대비 37% 증가한 3837억원을 올렸다.

조국환 삼성전기 전략마케팅실장(전무)는 이날 실적 발표 컨퍼런스콜(다자간 전화회의) “중국 내 PC용 MLCC 수요는 3~4월 주문 증가로 일부 부족 현상 보이고 있다”며 “2분기 북미와 유럽, 남미 등은 주요 세트(완제품) 판매 부진으로 약세가 예상되지만 중국 PC 및 인프라 수요, 언택트시장 확대로 인한 서버 등은 견조할 것으로 예상된다”고 전했다.

강봉용 삼성전기 경영지원실장(부사장)은 “2분기 실적은 코로나19로 인한 경기 둔화 영향 및 계절 비수기로 인해 1분기 대비 감소할 것으로 예상된다”며 “연간 전망치는 코로나19로 인한 불확실성이 커 오는 5월 말이나 6월초까지 상황을 지켜봐야한다”고 말했다.

![[포토]유현조,스승님과 메니지먼트 식구들과 함께](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090800438t.jpg)

![[포토] 히라타 겐세이 '한국(5년)과 아시안투어(2년) 시드까지 획득'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090800400t.jpg)

![[포토]인천가족공원 찾은 성묘객 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090800307t.jpg)

![[포토]가을이 왔다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090800255t.jpg)

![[포토]인파로 북적이는 재래시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090800235t.jpg)

![[포토]주유소 기름 가격 6주 연속 하락세](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090800217t.jpg)

![[포토] 정찬민 '무빙데이, 9타를 줄이며 우승경쟁 합류'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090700174t.jpg)

![[포토]이가영,조금 강했나](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090700207t.jpg)

![[포토]이동은,타깃 보고 선다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090600655t.jpg)

![[포토] 전가람 '한국대회, 다른 나라 선수에 우승을 줄 수 없다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090600357t.jpg)

![[포토]신인 유현조,첫 우승이 메이저 우승이네요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090800456t.jpg)