[이데일리 권효중 기자] KTB투자증권은 3일

호텔신라(008770)에 대해 2분기 대규모 적자를 기록했으며, 적자 규모 측면에서는 최악은 지났다고 보지만 주가 모멘텀을 기대할 만한 수준은 아니라고 분석했다. 투자의견 ‘보유(Hold)’와 목표주가 8만원은 모두 유지했다.

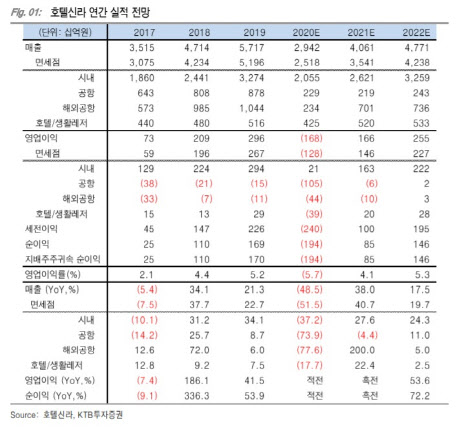

2분기 호텔신라의 매출액은 5230억원으로 전년 동기 대비 61% 감소했다. 같은 기간 영업 손실은 634억원으로 적자 전환했다. 다만 당초 대규모 영업적자가 예상되었던 만큼 시장 기대치 하회는 큰 의미가 없다는 설명이다.

코로나19로 인해 면세점은 공항점뿐만이 아니라 시내점 모두 부진한 것으로 나타났다. 배송이 KTB투자증권 연구원은 “시내점의 매출액은 전년 대비 48% 감소한 3935억원 수준”이라며 “제주점은 고정비 부담이 컸으며 온라인 부문 역시 프로모션 확대 영향으로 적자를 기록했다”고 분석했다.

이어 “국내 공항점은 전년 대비 83% 감소한 매출액 361억원 수준으로 추정된다”며 “임차료 감면 효과로 600억원 정도가 반영돼 직전 분기 대비 적자 규모는 다소 축소됐지만 감면 혜택 및 운영 계약이 종료되는 9월부터는 효과가 다소 줄어들 것”이라고 내다봤다.

면세점뿐만이 아니라 호텔도 투숙률 부진으로 적자를 시현했다. 호텔 매출액은 전년 대비 34% 감소한 641억원, 영업손실 135억원을 기록했다. 배 연구원은 “서울 지점의 호텔들과 ‘신라스테이’ 투숙률 부진 탓”이라고 원인을 분석했다.

이러한 상황에서는 추가적인 주가 모멘텀을 기대하기에는 무리가 있다는 판단이다. 배 연구원은 “하반기에는 시내 면세점의 3자 반송 기여도 확대, 호텔 부문의 점진적인 개선을 예상할 수 있겠지만 공항점 임차료 감면 혜택의 종료, 개선되지 않는 시내점 수익성 등이 불확실성 요소로 작용할 것”이라고 말했다.

한편 KTB투자증권이 추정한 올해 호텔신라의 매출액은 2조9420억원으로 전년 대비 48.5% 감소한 수준이다. 같은 기간 영업 손실은 1680억원으로, 적자전환이 예상됐다.

![[포토] 정찬민 '무빙데이, 9타를 줄이며 우승경쟁 합류'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090700174t.jpg)

![[포토]이가영,조금 강했나](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090700207t.jpg)

![[포토]이동은,타깃 보고 선다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090600655t.jpg)

![[포토] 전가람 '한국대회, 다른 나라 선수에 우승을 줄 수 없다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090600357t.jpg)

![[포토]KSP 20주년 성과공유컨퍼런스 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090600761t.jpg)

![[포토] ‘베스파’ 프리마베라, 스프린트, NEW LX 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090600575t.jpg)

![[포토]박주성,꼼꼼히 실피는 야디지북](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090500641t.jpg)

![[포토] 입장하는 쯔위](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090500361t.jpg)

![[포토] 장유빈 '스폰서 대회 우승을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090500323t.jpg)

![[포토]배소현,나이스 파세이브](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090700545t.jpg)

![손해보기 싫다면 이 차?…'사장님' 이상이의 럭셔리 전기 세단은[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090700185t.jpg)