[이데일리 김소연 기자] NH투자증권은 26일

에코프로비엠(247540)에 대해 양극재분야에서 상대적으로 고성장이 가능한 수준의 경쟁력을 가졌다고 분석했다. 올해 실적 성장성이 두드러질 것으로 전망했다. 투자의견 `매수`에 목표주가 25만원을 유지했다. 현재 에코프로비엠의 주가는 25일 기준 17만2500원이다.

고정우 NH투자증권 연구원은 이날 보고서에서 “에코프로비엠은 다양한 양극재 판매 라인업을 구축 중이며 해외 투자 계획을 발표한 국내 유일의 양극재 업체”라고 강조했다. 그는 “배터리 양극재 사업의 성장폭은 클 것”이라며 “다양한 하이니켈 양극재 판매 확대, 해외 생산시설 구축 등이 고객사 내 지배력 강화 요인, 지속적인 성장 모멘텀으로 작용할 것”이라고 설명했다.

고 연구원은 “배터리 수요·공급업체들의 하이니켈 양극재 채용 확대 전략이 가시화하고 있고, 실제 에코프로비엠의 주요 고객사인

삼성SDI(006400)는 2021년 이후부터 니켈 함량 88% 양극재를,

SK이노베이션(096770)은 2022년 이후부터 니켈 함량 90% 양극재를 적용한 배터리 생산을 본격화 할 예정”이라며 “에코프로비엠은 배터리 수명 개선에 유리한 단결정 하이니켈 양극재를 포함한 다양한 하이니켈 양극재 생산이 가능해 배터리 업체 입장에서 매력적인 구매처”라고 설명했다.

이어 “에코프로비엠은 연간 생산능력을 2020년 5만9000톤에서 2022년 9만톤, 2024년 18만톤으로 확대하는 등 수요 증가에 적극적으로 대응할 계획”이라며 “배터리 대표 업체 및 하이니켈 양극재 사업향 노출도가 높아 배터리 산업 성장에 따른 수혜가 가능하다고 판단한다”고 했다.

지난 4일 에코프로비엠은 지난 1분기 실적 컨퍼런스 콜에서 한국 양극재 업체 최초로 유럽 양극재 사업 계획을 발표했다. 고 연구원은 “생산 능력 목표치는 공개하지 않았지만 생산 목표 시점은 2024~2025년으로 언급했다”며 “유럽시장은 전기차 수요 관련 구조적 성장 여력과 시장 역동성이 높고 한국 배터리 셀 업체들 진출이 활발해 에코프로비엠에 유리한 사업 환경을 제공할 것”이라고 내다봤다.

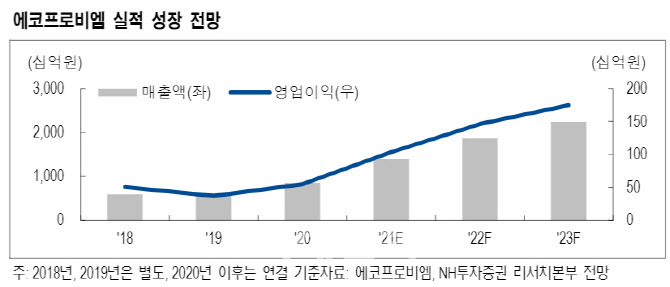

실적 성장성 역시 두드러질 전망이다. 고 연구원은 “에코프로비엠 2021년 매출액은 1조3900억원, 영업이익 1039억원의 확연한 성장을 보일 전망”이라며 “고객사의 하이니켈 배터리 출하량 증가, 증설효과 등에 따른 양극재 볼륨 증가를 예상한다. 양적요인의 영향력이 가격요인보다 클 것”이라고 예상했다.

![[포토]박도은,핀에 집중한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000231t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)

![[포토] 행정안전부, 호우 대책 중대본 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000674t.jpg)

![[포토] '아프려나'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000605t.jpg)

![[포토] 취재진에 답변하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000538t.jpg)

![[포토]애플 아이폰16 1차 출시국, 기다리는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000450t.jpg)

![[포토]고소장 접수위해 중앙지검 민원실 향하는 검은우산비대위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900883t.jpg)

![[포토]신자용 대검차장과 인사 나누는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900611t.jpg)

![[포토] 국무회의 참석하는 박성재 법무부장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900534t.jpg)

![[포토]이세희,다음홀을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000343t.jpg)