|

코로나19 이후 높아진 몸값

16일 마켓포인트에 따르면 엔씨소프트는 지난달 말 대비 10만2000원(15.86%) 오른 74만5000원에 15일 장을 마감했다. 코로나19에 대한 공포가 극에 달했던 지난 3월 19일에는 엔씨소프트 역시 장중 50만4000원까지 미끄러졌다.

이후 언택트(비대면) 종목이 부각되면서 엔씨소프트도 스포트라이트를 받았다. 기대감이 고조된 지난 14일에는 장중 75만9000원을 찍으면서 52주 최고가를 경신했다. 3월 19일 종가 53만원과 15일 종가를 비교하면 한 달 반 사이에 40.57%가 올랐다. 같은 기간 코스피 지수의 상승률(32.22%)을 웃도는 수치다. 덕분에 연초 시가총액 순위는 27위에서 15위로 껑충 뛰어올랐다. 최근 한달 동안(4월16일~5월15일) 외국인 투자자들이 1051억원치를 순매수했다.

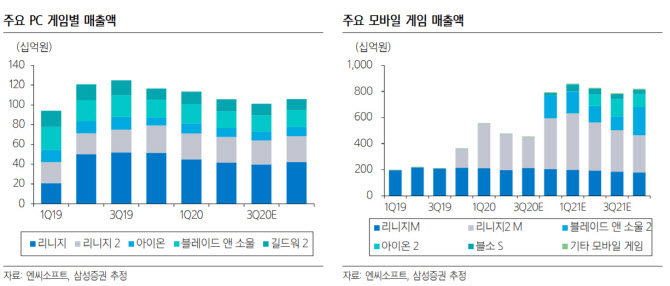

1분기 실적은 확신을 안겼다. 1분기 매출액과 영업이익은 각각 7311억원, 2414억원으로 전년동기 대비 각각 103.8%, 203.6% 증가했다. 추정치 대비로는 매출은 상회했지만 영업이익은 하회했다. 예상을 뛰어넘는 특별 인센티브 지급으로 인건비와 연구개발비가 전분기대비 약 400억원 증가했기 때문이다. ‘리니지M’과 ‘리니지2M’매출액은 각각 2120억원, 3411억원으로 일평균 매출액 각각 23억원, 37억1000만원을 기록했다. 김동희 메리츠증권 연구원은 “‘리니지’ 지적재산권(IP)의 성공적인 모바일 확장”이라면서 “코로나19를 무색케하는 IP의 수익창출 능력을 확인했다”고 평가했다.

증권가는 신작 출시 일정에 주목했다. 2분기 말 리니지2M과 리니지M의 대규모 업데이트가 예정돼 있으며, 블레이드앤소울2의 국내 출시, 리니지2M의 해외 출시를 준비 중이다. 김학준 키움증권 연구원은 “2분기는 대기수요로 매출액이 감소하겠으나 3분기에는 다시 반등할 것”이라면서 “4분기에는 신작과 해외진출 상황에 따라 다시 한번 최대 실적을 기록할 가능성이 높다”고 내다봤다.

신종 코로나 바이러스(코로나19)로 인해 글로벌 게임 업체들의 가치 상승도 분명 호재이지만, 리니지 시리즈의 흥행 지속과 하반기 출시될 신작들의 성과로도 투자 매력은 충분하다는 의견도 있었다. 오동환 삼성증권 연구원은 “기존 게임들의 매출 장기화가 확인되는 가운데, 신작 출시와 해외 진출 일정이 연내로 가시화됨에 따라 신작 출시를 앞두고 본격적인 밸류에이션 상승세가 나타날 것”이라고 판단했다.

|

실적 발표 이후 목표가를 제시한 21곳의 증권사에 따르면 적정 주가는 81만~100만원 수준이다. 유안타증권을 제외한 20곳의 증권사가 목표가를 상향했다. 가장 증가율이 높았던 곳은 신한금융투자였다. 72만원에서 86만원으로 19.44% 상향했다. 삼성증권은 84만원에서 100만원으로 19.05% 목표가를 올렸다.

이문종 신한금융투자 연구원은 “글로벌 게임주 주가 상승이 이어지는 가운데 동종업계 대비로도 이익 성장이 돋보인다”면서 “출시 대기 중인 신작들과 IP 확장성을 감안하면 이익 성장의 가시성도 높다”고 평가했다.

유안타증권은 목표가 90만원을 유지했다. 이창영 유안타증권 연구원은 “하반기 해외로의 도약이 기대되지만, 업데이트 직전 매출 감소효과로 2분기 매출 하락과 영업이익 하락이 불가피 할 것”이라고 봤다.

![[포토] 예나, 신곡 '네모네모' 무대](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000153t.jpg)

![[포토]청사 빠져 나가는 박희영 구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000941t.jpg)

![[포토]1914년 조선호텔 모습, 레고로 만나보세요](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000641t.jpg)

![[포토]서울투자자포럼 파이팅](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000531t.jpg)

![[포토]한자리에 모인 김병환 금융위원장과 8개 금융지주회장단](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000464t.jpg)

![[포토]'최고위 주재하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000391t.jpg)

![[포토]'모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000258t.jpg)

![[포토]김수지,밝은 바나나 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900392t.jpg)

![[포토]맞절하는 신랑 신부](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900345t.jpg)

![[포토]가을이 왔어요~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900310t.jpg)

![[포토]허다빈,귀여운 브이 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900394t.jpg)